Riassunto settimanale del 26/09/2022

La paura dei banchieri centrali

La scorsa settimana si sono riunite le principali Banche centrali mondiali le quali hanno proseguito con decisione la crociata contro il generalizzato aumento dell’inflazione anche a costo di sacrificare temporaneamente la crescita economica.

La reazione degli investitori è stata decisamente negativa, con i principali indici borsistici ai minimi dell'anno e con i mercati obbligazionari e valutari in forte tensione.

La Federal Reserve ha aumentato per la terza volta consecutiva i tassi dello 0,75% indicando un punto di arrivo a fine anno al 4,25-4,50%, il che vuol dire che il mercato si aspetta ancora un rialzo di 75 punti base e uno di 50 nelle prossime due riunioni di novembre e dicembre.

Il Presidente Powell ha ribadito che il tasso neutrale di lungo periodo (terminal rate) è fissato al 2,5%, per cui una volta raggiunto il tetto del 4,5% ci sarà la tanto attesa inversione nella politica monetaria statunitense, prevista nella migliore delle ipotesi nel secondo trimestre del 2023.

Da un confronto tra le stime diramate dalla Fed nell'ultimo anno, la traiettoria della crescita americana si è appiattita, a differenza dell’inflazione che purtroppo continua a essere vista sopra il 2% almeno fino al 2025.

Allo stato attuale la Banca centrale americana stima un tasso di crescita del PIL a fine 2022 dello 0,2% rispetto al 3,8% previsto un anno fa, un tasso di disoccupazione al 4,4% rispetto all’attuale 3,8% e infine un tasso di inflazione al 5,4%, in calo rispetto all'attuale 8,3%.

Uniche note positive, la dinamica decrescente dei prezzi di alcune materie prime e un mercato del lavoro ancora solido.

La Bank of England ha alzato i tassi di 50 punti base in un clima di scarsa coesione all’interno del Consiglio (un membro ha votato per un aumento di 25 punti base, tre hanno votato per un aumento di 75 punti base e cinque hanno optato per un rialzo di 50 punti base).

L’Istituto centrale britannico stima un picco dell’inflazione all’11% nel prossimo mese di ottobre e una crescita del Pil molto debole anche nei prossimi mesi; tuttavia i recenti provvedimenti presi dal governo per calmierare i prezzi dell’energia - con un impegno di spesa pari al 6,5% del Pil - dovrebbero portare nel breve termine benefici a imprese e famiglie.

Il giorno dopo la decisione sui tassi della Bank of England il nuovo governo conservatore ha annunciato una manovra di 60 miliardi di sterline, con l’obiettivo semplificare il sistema fiscale a partire dal 2023 attraverso l’abolizione dell’imposta del 45% a carico dei contribuenti più ricchi e la riduzione dell’aliquota base dal 20% al 19%.

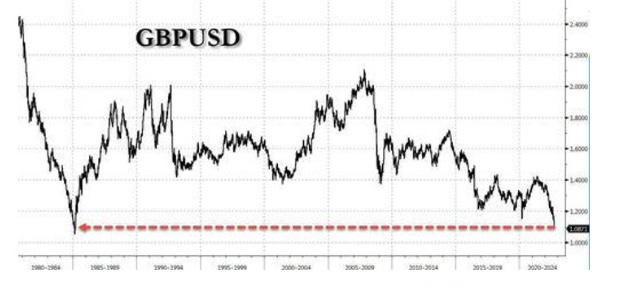

La reazione degli investitori è stata negativa, con i tassi sui titoli di Stato in deciso rialzo e la sterlina ai minimi dal 1985, come evidenziato dai grafici che seguono.

Rendimento dei titoli di Stato del Regno Unito con scadenza a 5 anni dal 2003 a oggi

Andamento del cambio sterlina/dollaro dal 1980 a oggi

Non è dunque piaciuta la scelta del nuovo primo ministro Liz Truss di appesantire il bilancio pubblico in presenza di uno scenario economico molto complesso e di un paese che non ha ancora digerito del tutto gli effetti della Brexit.

Non è dunque piaciuta la scelta del nuovo primo ministro Liz Truss di appesantire il bilancio pubblico in presenza di uno scenario economico molto complesso e di un paese che non ha ancora digerito del tutto gli effetti della Brexit.

Anche la Banca nazionale svizzera e la Norges Bank norvegese hanno annunciato aumenti dei tassi rispettivamente di 75 e 50 punti base, mentre la Bank of Japan, in totale controtendenza rispetto al resto del mondo, ha confermato la politica monetaria molto espansiva (ribasso dei tassi) rimanendo impegnata a sostenere l’economia anche in presenza di un aumento dell’inflazione; tale scelta ha costretto la banca centrale nipponica a difendere la propria valuta dalla speculazione per la prima volta dal 1985 entrando attivamente sul mercato dei cambi vendendo dollari a difesa dello yen.

In sintesi, la Fed e le altre banche centrali, dopo avere sottovalutato l’inflazione lo scorso anno sostenendo che fosse un fenomeno transitorio, ora stanno facendo una "costosa" retromarcia spianando la strada a un probabile congelamento della crescita globale.

Le prospettive di un’imminente recessione hanno spinto al ribasso i prezzi delle materie prime le quali hanno vissuto una settimana molto difficile con il prezzo del petrolio crollato sotto la soglia di 80 dollari al barile, un livello che non si vedeva dall’inizio del 2022.

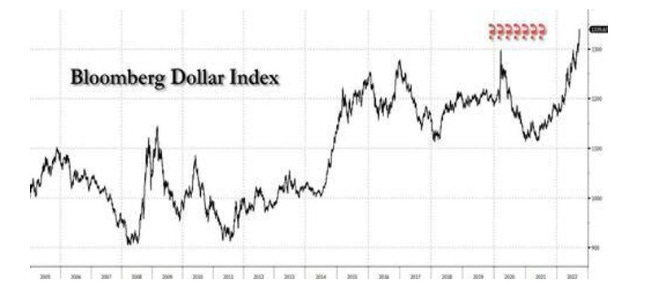

Anche alcuni attivi finanziari ritenuti beni rifugio come l’oro e l’argento hanno sofferto nella settimana a causa della forza del dollaro che, di fatto, è oramai da considerarsi il bene rifugio per eccellenza, come evidenziato nel grafico che segue:

Andamento del "Dollar Index" dal 2004 a oggi

Angolo macro

I prezzi alla produzione in Germania nel mese di agosto sono saliti del 45,8% su base annua, rispetto al +37,2% registrato nel mese precedente; si tratta dal dato più alto di sempre della serie storica tedesca.

Male anche gli indici PMI (Purchasing Manager Index) in Europa del mese di settembre, tutti sotto la soglia di 50.

Sempre in Germania va segnalato il calo del settore servizi e della fiducia dei consumatori, mentre è andata meglio in Francia con il settore servizi che ha evidenziato un discreto andamento.

Nella settimana in corso i riflettori sono puntati sull’esito delle elezioni politiche in Italia del 25 settembre, sull’indice IFO in Germania e infine sulla riunione dei Ministri europei dell’Energia del prossimo 30 settembre dalla quale si attendono nuove misure per contenere la crisi energetica.

Grafici della settimana

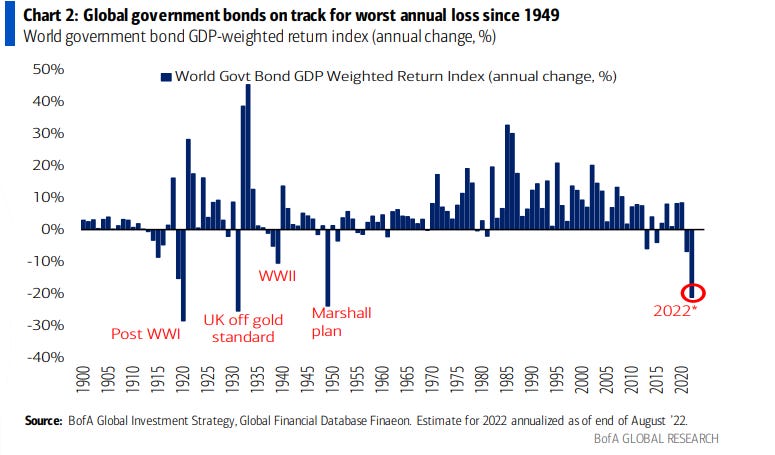

Nel grafico che segue si raffigura il rendimento di un indice rappresentativo di un paniere di titoli di Stato su scala globale dal 1900 a oggi.

Andamento dell'indice dei titoli di Stato su scala globale

Come si può notare, da inizio 2022 la performance del suddetto indice è pari a -20%, un livello che non si vedeva dal lontano 1949.

Come si può notare, da inizio 2022 la performance del suddetto indice è pari a -20%, un livello che non si vedeva dal lontano 1949.

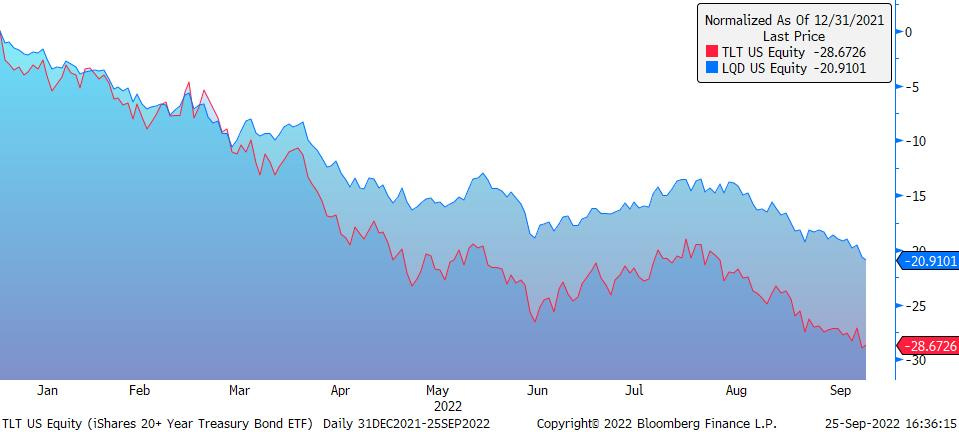

A conferma della debacle del settore obbligazionario nell’anno in corso, mostriamo di seguito i grafici di due ETF americani: l’LQD, che traccia l’andamento delle obbligazioni reputate più “sicure” (cosiddette “investment grade”) e il TLT, che sintetizza l’andamento dei titoli di Stato americani con scadenza media superiore a 10 anni. I due ETF perdono da inizio anno rispettivamente il 21% e il 29% circa.

Andamento degli ETF "LQD" e "TLT"

Per concludere, il 2022 è finora da considerare un vero e proprio annus horribilis per il mondo dei risparmiatori in quanto tutte le attività finanziare presentano finora rendimenti negativi, nella maggior parte dei casi a doppia cifra, a partire dalla liquidità sui conti correnti che a causa dell'inflazione sta subendo una perdita del potere d'acquisto vicina al 10% su base annua.

L’unico bene rifugio è il dollaro che, come sopra evidenziato nel grafico del "Dollar Index", è risultato l'unico attivo finanziario in grado di attenuare le perdite realizzate da tutte le altre classi di attività.

Una nota positiva

Di fronte a tanto pessimismo è ragionevole pensare che la strada d’ora in poi sarà in discesa, in quanto da un lato le Borse hanno probabilmente scontato il peggiore scenario macroeconomico prospettabile e dall'altro il mercato obbligazionario è tornato a fare il suo mestiere offrendo nuovamente rendimenti positivi su tutte le scadenze dopo anni del tutto patologici caratterizzati da rendimenti negativi o vicini allo zero.

La probabilità che si verifichi lo scenario appena descritto è strettamente correlata alla probabilità che si realizzi il prospettato calo dell'inflazione su scala globale entro il primo trimestre del nuovo anno.

L'importante è tenere i nervi saldi e non lasciarsi prendere dal panico.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.