Riassunto settimanale del 19/09/2022

L'inflazione non molla

L'atteso calo dell'inflazione negli Stati Uniti nel mese di agosto non si è realizzato (+8,3% il dato complessivo e +6,3% il dato depurato da alimentari ed energia) in quanto il declino delle materie prime è stato controbilanciato dal rialzo dei prezzi dei beni alimentari e dei canoni di locazione, fattore quest’ultimo che pesa per il 30% dell’intero paniere.

Sul fronte macroeconomico, la Banca Mondiale nella sua ultima ricerca ha rilevato che l’economia globale sta rallentando bruscamente e che le minacce inflattive e l’incertezza geopolitica potrebbero portarla in recessione nel corso del prossimo anno.

Borse, tassi di interesse, valute e materie prime

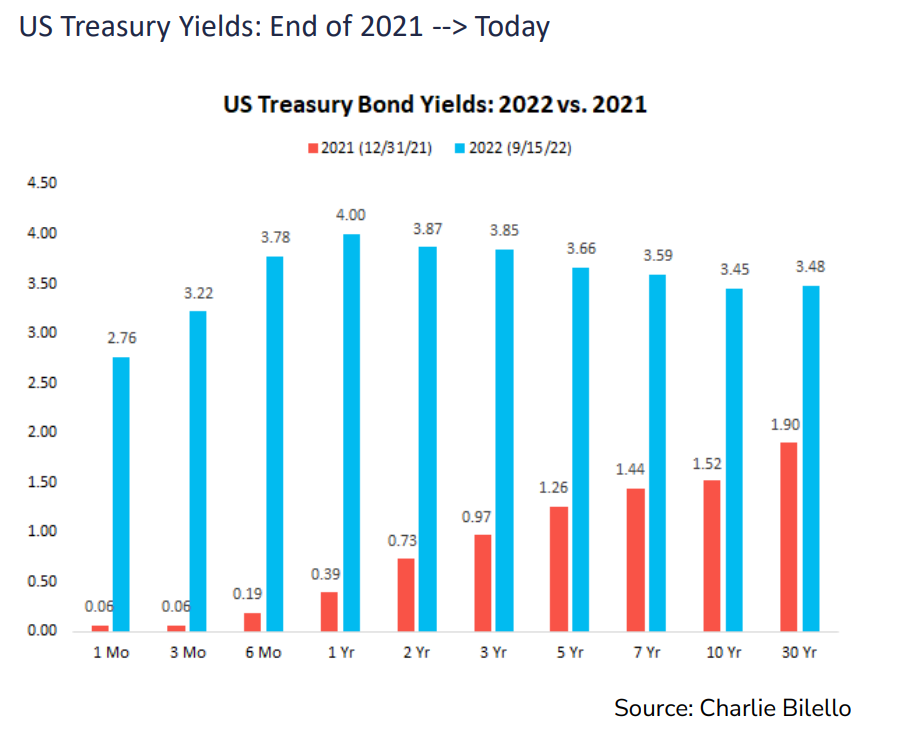

I mercati azionari e obbligazionari hanno reagito in modo estremamente negativo alla pubblicazione del suddetto dato: i tre principali indici azionari americani hanno complessivamente perso in una sola seduta oltre 1.000 punti (per l’S&P500 è stata la quinta peggiore seduta della storia), mentre sul fronte obbligazionario è proseguita l'impennata dei rendimenti dei Treasury bond (titoli di Stato americani) su tutte le scadenze, fenomeno ben evidente nel grafico che segue nel quale sono raffigurati i rendimenti dei suddetti titoli rispettivamente alla fine del 2021 e al 15 settembre 2022.

Il dato poco incoraggiante sull'inflazione americana ha nuovamente allontanato gli investitori dagli attivi rischiosi in quanto si è spostato in avanti il cosiddetto “pivot point”, ovvero il punto in cui i tassi di interesse smetteranno di salire e invertiranno la tendenza.

L'ipotesi che la Federal Reserve possa effettuare un rialzo monster di 100 punti base anziché di 75 nella riunione di mercoledì prossimo a questo punto non è da escludere, in quanto la Banca centrale americana potrebbe prediligere la strada di forzare la mano per anticipare il momento di inversione nella politica monetaria al fine di scongiurare i due principali effetti economici negativi di una lunga fase di rialzi dei tassi di interesse: il calo dell’occupazione e il rischio di recessione.

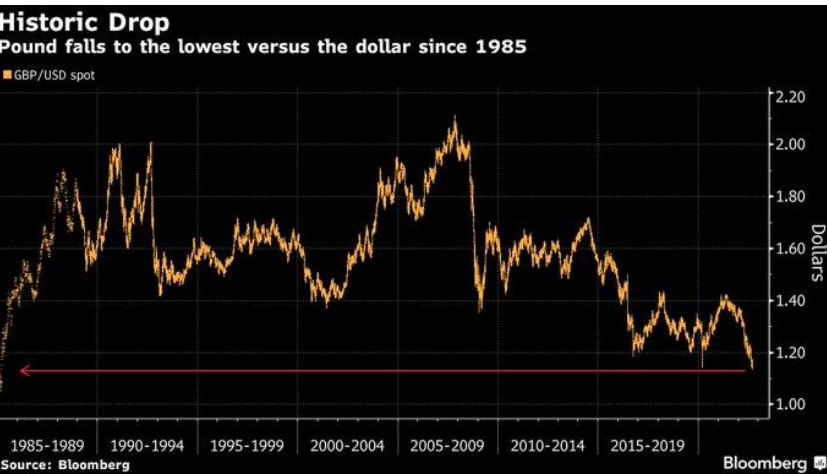

Le difficoltà dello scenario macroeconomico attuale si riflettono anche sull’andamento del dollaro, percepito sempre più come bene rifugio, tornato ai livelli record anche rispetto alla sterlina.

Di seguito mostriamo l’andamento del cambio sterlina/dollaro dal quale emerge la debolezza della valuta inglese, ora ai minimi sul biglietto verde dal 1985.

Andamento del cambio sterlina/dollaro dal 1985 a oggi

A proposito di beni rifugio, meritano un approfondimento il forte deprezzamento dell’oro e dell’argento che da inizio anno cedono oltre il 10%, due beni che storicamente sono sempre stati oggetto di acquisti durante i periodi di elevata inflazione.

Un tale andamento anomalo può essere motivato dalla circostanza che la gran parte degli investitori e degli analisti ritengono che, nonostante gli ultimi segnali sul fronte dell'inflazione non siano molto confortanti, il rialzo generalizzato dei prezzi al quale stiamo assistendo da inizio anno non abbia vita lunga e che il punto di inversione sia oramai vicino.

Occhio quindi al prezzo dell’oro, perché potrebbe rappresentare un termometro delle aspettative sulla durata del fenomeno inflattivo e, di conseguenza, sulle probabilità che l’economia statunitense possa finire in recessione e sull'eventuale profondità e durata della stessa.

Angolo macro

La scorsa settimana sono stati pubblicati i dati sull’inflazione e sui prezzi alla produzione in Cina, risultati migliori delle previsioni, anche se va rilevato che i prezzi delle nuove abitazioni hanno nuovamente registrato un calo su base mensile.

Negli Stati Uniti, dopo i buoni dati del mercato del lavoro, anche le vendite al dettaglio sono risultate in crescita, a conferma del buono stato dell’economia nonostante le pressioni inflattive.

In Europa, l’indice ZEW sul sentiment economico tedesco è peggiorato a -61,9 punti da -55,3 punti del mese precedente. Il dato è risultato peggiore delle previsioni degli analisti, che stimavano una contrazione a -60 punti.

In Italia c’è stato un rallentamento della produzione industriale e ora i riflettori degli investitori sono tutti puntati sulle elezioni politiche del prossimo 25 settembre.

Allo stato attuale la maggioranza degli analisti prevede che sia l’Europa che gli Stati Uniti entreranno in recessione rispettivamente a fine 2022 e nella prima parte del 2023, anche se la contrazione dell’economia americana secondo le stime è destinata a esaurirsi nel breve termine.

In Europa il livello di pessimismo rimane molto elevato a causa dell’impatto “esogeno” della crisi energetica, tanto che le valutazioni delle aziende e i deflussi di capitale sono tornati ai livelli del 2015 nonostante la Commissione Europea abbia finalmente predisposto alcune proposte concrete per aiutare le famiglie e le imprese fortemente colpite dall'impennata dei prezzi del gas e dell’energia elettrica.

Sul mercato americano le valutazioni delle aziende restano stabili, con il multiplo Prezzo/Utili dell’indice S&P500 intorno a 17; tuttavia, il forte rialzo dei tassi di interesse da inizio anno rende l’investimento nel comparto obbligazionario più interessante rispetto al passato.

Anche se l’economia americana rimane solida, con un mercato del lavoro ancora in piena occupazione, la partita decisiva si giocherà sulle prossime mosse della Federal Reserve che da questo mese si è impegnata anche nel processo di riduzione del proprio bilancio.

Nella settimana in corso sono attese le riunioni delle principali banche centrali mondiali, tra le quali citiamo la Fed, la Bank of England e infine la Bank of Japan rimasta tra le ultime banche centrali che sta ancora implementando una politica monetaria espansiva.

Per quel che riguarda la Federal Reserve, c’è forte attesa per la conferenza stampa del Presidente Jerome Powell; la maggior parte degli analisti prevede ancora rialzi di 75 punti base ogni mese per raggiungere velocemente l’obiettivo di tasso compreso nell’intorno 3,75%-4,5% dall’attuale livello dell’1,75%.

Per quanto riguarda i principali dati macro, questa settimana i riflettori sono puntati sui dati relativi agli indici PMI (Purchasing Manager Index) di settembre che saranno pubblicati sia in Europa che negli Stati Uniti e infine sui prezzi al consumo e alla produzione del mese di agosto negli Stati Uniti.

Due notizie societarie

Fedex, gigante americano nel settore delle spedizioni e servizi logistici, ha annunciato una revisione al ribasso delle vendite e dell’utile, quest’ultimo previsto in calo del 75% rispetto alle stime degli analisti. A pesare sui conti la frenata dell’economia mondiale.

Adobe, software house statunitense quotata al Nasdaq, ha stipulato un accordo definitivo per acquisire Figma - una piattaforma di progettazione, grafica e design via web - per circa 20 miliardi di dollari (in parte in contanti e in parte attraverso uno scambio azionario).

La transazione è stata realizzata a un multiplo pari a circa 50 volte i ricavi della società Figma attesi nel 2022.

Come si può notare, da un lato osserviamo come numerose aziende (e famiglie) stiano subendo l’impatto del forte rallentamento economico tutt'ora in corso, mentre dall’altro è sorprendente verificare come altre aziende non manifestino alcun timore sullo stato dell’economia e siano disposte a pagare prezzi molto alti per accelerare il proprio processo di crescita.

Probabilmente il miglior comportamento da adottare in un’ottica di investimento di medio/lungo termine è quello di accumulare azioni e obbligazioni profittando rispettivamente di valutazioni azionarie decisamente inferiori alla media storica e della rapida impennata dei rendimenti, nella ragionevole certezza che la contrazione economica alla quale stiamo assistendo non sia destinata a trasformarsi in una lunga recessione.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.