Riassunto settimanale del 12/09/2022

Caccia alla fiducia

Dopo un mese di agosto molto difficile, il mese di settembre ha riportato un clima più sereno sui mercati finanziari nonostante Gazprom abbia minacciato di lasciare l’Europa a secco chiudendo nuovamente il gasdotto Nord Stream 1.

Tuttavia, il solo fatto che sia stato convocato lo scorso venerdì un Consiglio straordinario di tutti i ministri dell’energia dei paesi dell’Unione Europea per discutere la proposta della Commissione di mettere un tetto al prezzo del gas russo, ha favorito la riduzione del prezzo del gas sulla Borsa di Amsterdam.

Borse, tassi di interesse, valute e materie prime

I listini europei hanno chiuso la settimana in positivo nonostante il rialzo di 75 punti base del tasso di interesse da parte della BCE (il più alto dal 1999), mossa che la Presidente Christine Lagarde ha definito necessaria per combattere in fretta l’inflazione lasciando intendere che nel corso del 2022 ci sarà almeno un altro rialzo di 75 punti e uno di 50 punti, senza tuttavia comunicare un chiaro percorso verso una normalizzazione monetaria.

Le mosse della BCE seguono quelle della Fed, anche se la dinamica dei prezzi in Europa è purtroppo legata all’offerta più che alla domanda, ovvero al perdurare della crisi energetica che ha causato un vero e proprio shock del prezzo del gas.

È dunque probabile che nel breve termine i recenti interventi della Banca centrale non sortiscano alcun impatto sull’inflazione che potrebbe anche toccare la doppia cifra prima di invertire la rotta nel prossimo anno.

I continui rialzi dei tassi di interesse delle principali banche centrali hanno messo ulteriormente sotto pressione il comparto obbligazionario.

Negli Stati Uniti, i titoli governativi con scadenza biennale hanno toccato il rendimento del 3,56% tornando ai livelli massimi dal 2007.

In Europa continua l’impennata dei rendimenti con il BTP con scadenza 2 anni che oggi rende il 2,43% rispetto al rendimento negativo del -0,07% a fine 2021.

La correlazione tra azionario e obbligazionario continua ad aumentare, anche se negli ultimi due giorni c’è stato un disallineamento grazie all’andamento positivo dei mercati borsistici.

Sul fronte azionario, la fine dell’era dei tassi di interesse negativi sta favorendo nel breve termine le banche e le società assicurative, le quali tipicamente nella fase iniziale di un ciclo rialzista dei tassi registrano una rilevante crescita dei margini.

Se il movimento di rialzo dei tassi dovesse perdurare nel tempo, alcune aziende indebitate potrebbero andare in crisi determinando un incremento delle sofferenze bancarie (prestiti che le aziende non sono più in grado di rimborsare) le quali finirebbero con il pesare sui bilanci degli istituti di credito.

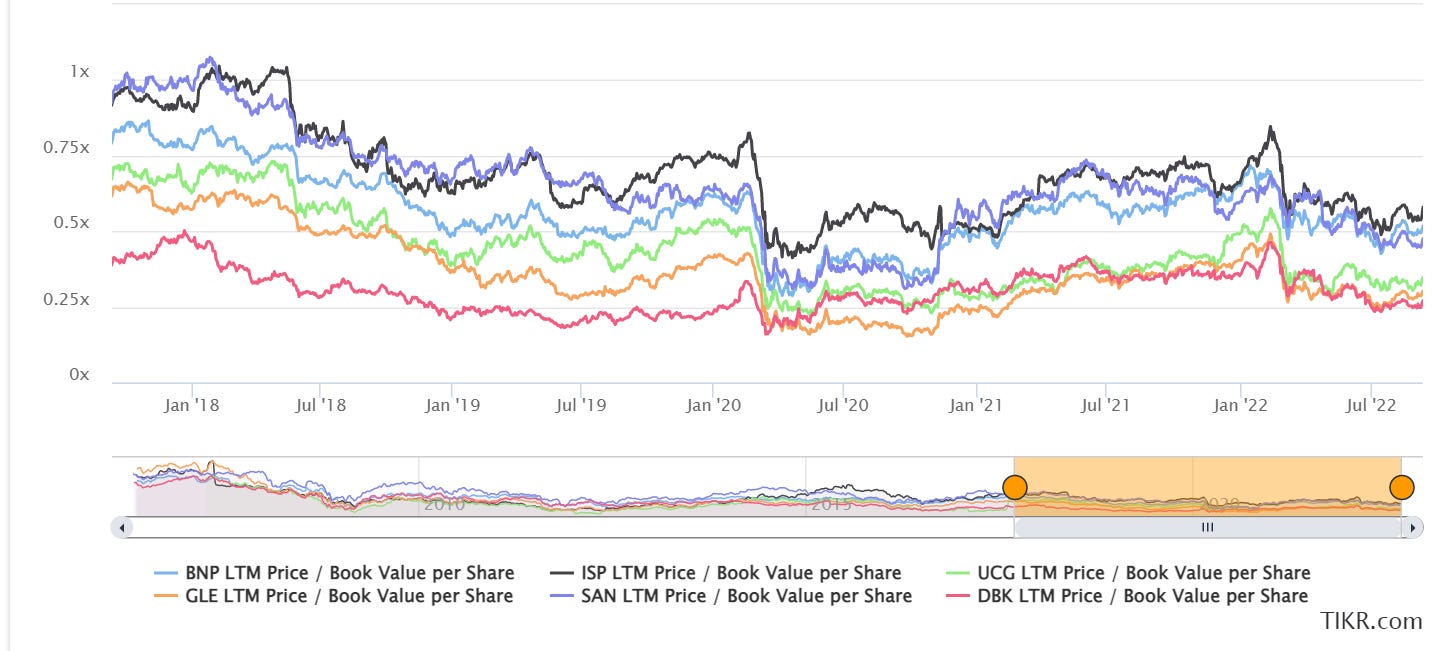

Nel grafico che segue raffiguriamo l’evoluzione del multiplo Capitalizzazione di mercato/Patrimonio netto delle principali banche europee dal 2018 a oggi dal quale si evince l’attuale grado di sottovalutazione dell’intero comparto (linea nera: Intesa Sanpaolo; linea viola: Banco Santander; linea azzurra: BNP Paribas; linea verde: Unicredit; linea arancione: Societe Generale; linea rossa: Deutsche Bank).

Multiplo Capitalizzazione/Patrimonio netto delle principali banche europee dal 2018

Sul fronte valutario prosegue il trend di generalizzato rafforzamento del dollaro, così come prosegue il calo dei prezzi delle materie prime con il petrolio che ha ridotto il suo valore di un terzo dai livelli massimi.

Oltre a Christine Lagarde, anche il presidente della Federal Reserve Jerome Powell ha recentemente tenuto un nuovo discorso confermando la tesi che la Fed porterà i tassi verso la soglia del 4% mantenendoli alti per il tempo necessario a combattere l’inflazione.

A questo punto le aspettative del mercato sulla soglia limite che dovranno raggiungere i tassi di interesse della Fed e della BCE per sconfiggere l’inflazione si sono spostate al rialzo; si prevede adesso un livello dei tassi pari rispettivamente al 4% (Fed) e al 2,25% (BCE) prima che le due banche centrali possano invertire l’orientamento di politica monetaria da restrittivo a espansivo.

Angolo macro

Pochi i dati macroeconomici di rilievo pubblicati nella settimana, ad esclusione dei dati sull’inflazione e sui prezzi alla produzione in Cina.

Il dato sull’inflazione cinese nel mese di agosto è risultato pari al 2,5%, in calo rispetto al 2,7% registrato nel mese precedente.

L’indice dei prezzi alla produzione cinese è sceso al 2,3% ad agosto dal 4,2% nel mese precedente ed è risultato al di sotto delle aspettative del 3,1%.

Solitamente i prezzi alla produzione in Cina rappresentano un buon indicatore per valutare le prospettive sull’andamento dei prezzi negli altri paesi, anche se tale correlazione si manifesta con un leggero ritardo.

È stato da poco pubblicato il Beige Book, un documento che raccoglie in un unico rapporto i dati forniti dai Distretti Federali della Federal Reserve in merito a produzione, consumi, vendite, questioni finanziarie e bancarie, energia, agricoltura e quant’altro possa contribuire a fornire un quadro fedele e completo dell’economia del distretto cui si riferiscono.

Da tale rapporto emerge ancora una descrizione positiva dell’economia americana, riassumibile nei seguenti punti:

- Attività economica invariata con il consumatore tipico americano concentrato su spese essenziali come le spese alimentari.

- Indebolimento del mercato immobiliare.

- Tenuta delle vendite di auto nonostante l’aumento dei prezzi.

- Mercato del lavoro in lieve sofferenza, ma miglioramenti sulla disponibilità di personale nei settori finanziari, manifattura e costruzioni.

- Prezzi elevati, ma si sono manifestati alcuni segnali di moderazione.

La maggior parte dei Distretti prevede che le pressioni sui prezzi persisteranno almeno fino alla fine dell’anno.

In sintesi, negli Stati Uniti il mercato immobiliare continua a essere un osservato speciale a causa del forte rialzo dei tassi sui mutui che genera preoccupazione sul fronte dell’inflazione.

Per quanto riguarda i principali dati macro attesi nella prossima settimana i riflettori saranno puntati sui dati relativi ai prezzi al consumo e alla produzione del mese di agosto negli Stati Uniti.

Grafico della settimana

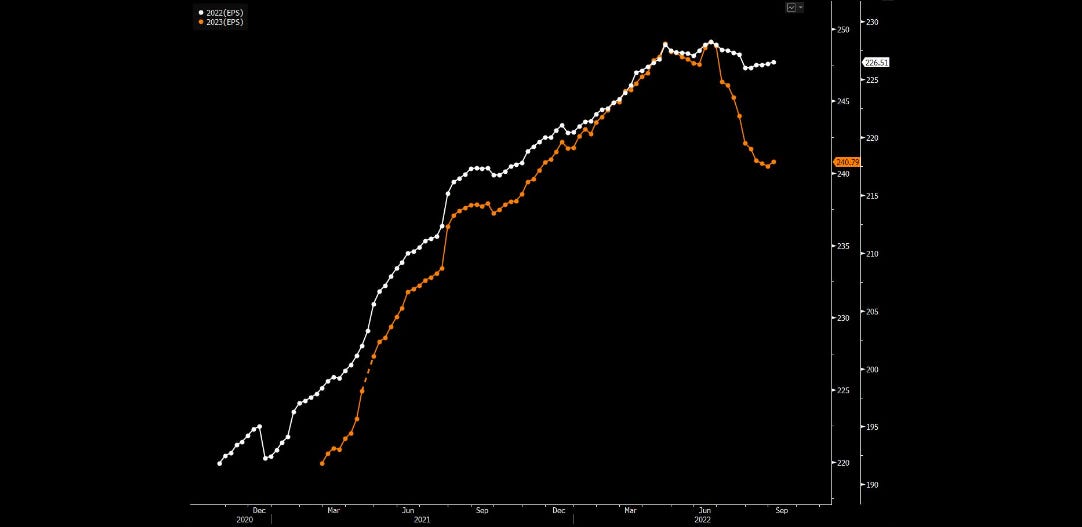

Concludo la newsletter con un segnale di fiducia, mostrando di seguito il grafico del dato relativo alla stima dell’utile per azione medio delle società che compongono l’indice S&P500 rispettivamente nel 2022 (linea bianca) e nel 2023 (linea arancione).

Stima dell'utile per azione medio delle società che compongono l'indice S&P500 dal 2020 a oggi

Come si può notare, il trend di revisioni al ribasso del suddetto dato si è recentemente interrotto e, nonostante la spada di Damocle dell’inflazione, il mercato sta riprendendo fiducia sulle prospettive di medio termine delle aziende e quindi sull’economia statunitense.

Attendiamo con fiducia le prossime notizie su un possibile accordo rra i paesi dell'Unione Europea per porre un tetto al prezzo del gas russo, nella speranza che arrivino quanto prima notizie confortanti sul conflitto che sta affliggendo l'Europa e il mondo intero oramai da quasi 7 mesi.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.