Riassunto settimanale del 05/09/2022

Bollette e cavallette

La crisi energetica in Europa è una drammatica partita a scacchi tra nemici che rappresenta oramai una minaccia concreta per milioni di cittadini del Vecchio Continente impotenti di fronte alle “super bollette” loro recapitate a causa del mostruoso rialzo del prezzo del gas e dell’energia elettrica.

Purtroppo non esistono proiettili d’argento in grado di risolvere la situazione nel breve termine, ma è importante porre in evidenza un cambio di rotta sul fronte politico all’interno dell’Unione Europea in quanto sembra finalmente giunta l’ora in cui i leader politici europei hanno messo da parte gli egoismi che hanno caratterizzato gli ultimi decenni della storia del Vecchio Continente, concentrandosi adesso sull’obiettivo comune di far prevalere gli interessi dell’Unione su quelli dei singoli Stati.

Va senz’altro in questa direzione il processo attraverso il quale i paesi dell’UE stanno riducendo la propria dipendenza energetica dal gas russo, acquistandolo da altri Stati o facendo ricorso ad altre fonti energetiche come il nucleare o il gas liquefatto.

Sempre nella stessa direzione va evidenziato come il target di stoccaggio di gas posto dall’Unione Europea ai Paesi membri per fronteggiare la riduzione delle forniture di gas russo sia stato raggiunto con due mesi di anticipo.

Il responsabile delle politiche energetiche dell’UE, la commissaria Kadri Simson, ha infatti annunciato che le riserve sotterranee di gas dell’Unione hanno raggiunto il livello medio dell’80% della propria capacità in anticipo rispetto all’obiettivo fissato entro il 1 novembre 2022.

Nel dettaglio, lo stoccaggio medio in Belgio, Repubblica Ceca, Danimarca, Francia, Germania, Italia, Polonia, Portogallo, Spagna e Svezia è addirittura superiore all’80%.

È dunque ragionevole pensare che qualora la Russia decida di non esportare più il gas in Europa in violazione delle regole imposte dai contratti, vivremo un’ulteriore accelerazione del processo di integrazione dell’Unione Europea così come è già accaduto nel corso della pandemia.

Sia chiaro che con quanto sopra affermato non intendo sottovalutare il dramma della crisi energetica che sta investendo i paesi del Vecchio Continente, ma a mio giudizio non assisteremo all’invasione delle cavallette tanto agognata da numerosi giornali italiani.

Borse, tassi di interesse, materie prime e valute

L’indice azionario globale MSCI World Index nel mese di agosto (inclusi i primi due giorni di settembre) ha lasciato sul tappeto circa la metà del movimento rialzista realizzato nello scorso mese di luglio, come raffigurato nel grafico che segue.

Andamento dell'indice azionario MSCI World da gennaio 2022 a oggi

Nelle ultime settimane stiamo assistendo a due importanti dinamiche:

- Il forte rialzo dei rendimenti dei titoli di Stato a livello globale.

- Il costante rafforzamento del dollaro contro le altre valute mondiali.

Il rendimento dei titoli di Stato tedeschi con scadenza decennale è balzato nell’ultimo mese dallo 0,81% all’1,53% attuale, risentendo sia del possibile inasprimento della politica monetaria europea, sia della crisi energetica che rappresenta una seria incognita sul futuro dell’economia del Vecchio Continente.

Anche negli Stati Uniti il rendimento del decennale si è impennato dal 2,65% di inizio agosto al 3,2% attuale e anche i rendimenti reali (rendimenti al netto del tasso di inflazione) sono risaliti velocemente nonostante le aspettative di aumento dell’inflazione negli Stati Uniti siano diminuite.

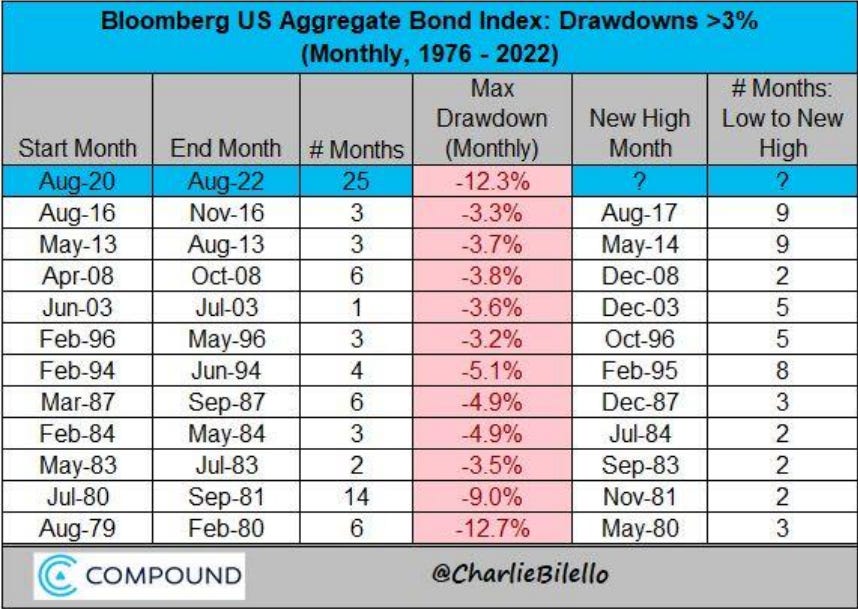

Come di seguito raffigurato, stiamo assistendo al peggiore ribasso del comparto obbligazionario americano dal 1980 sia in termini di durata che di ampiezza del movimento.

Riepilogo dei maggiori ribassi del comparto obbligazionario statunitense dal 1979 a oggi

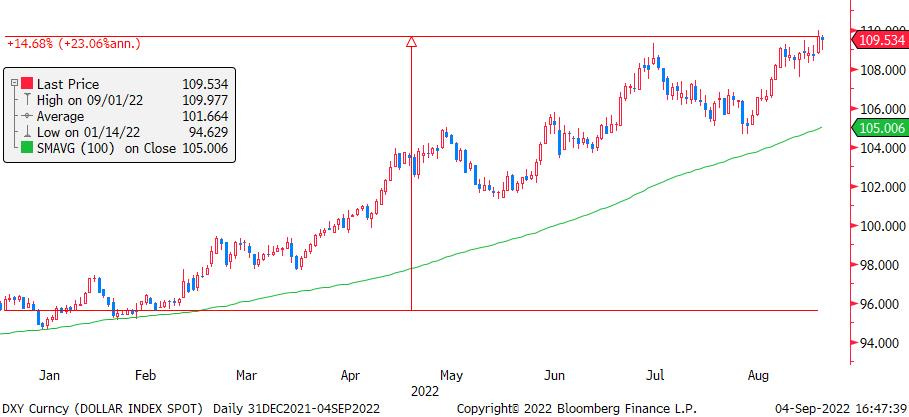

Sul fronte valutario, il rafforzamento del dollaro nei confronti delle altre valute rimane impressionante ed è auspicabile prevedere che tale movimento possa favorire il raffreddamento dei prezzi negli Stati Uniti, principalmente per due ragioni:

- L’esportazione delle pressioni inflattive al di fuori degli Stati Uniti, anche grazie alle materie prime che sono denominate in dollari.

- Il rallentamento dei consumi e dinamica sfavorevole della bilancia commerciale.

Questi due fattori, unitamente ad altri di natura stagionale, potrebbero nel breve termine ammorbidire la dinamica dei prezzi che rimane in una spirale rialzista.

Nel grafico che segue è raffigurato l’andamento del “Dollar Index” dal mese di gennaio ai giorni attuali, un indice che rappresenta la media ponderata del valore del dollaro statunitense rispetto a un paniere di valute così composto:

- Euro: peso nell’indice pari al 57,6%

- Yen giapponese: peso nell’indice pari al 13,6%

- Sterlina inglese: peso nell’indice pari al 11,9%

- Dollaro canadese: peso nell’indice pari al 9,1%

- Corona svedese: peso nell’indice pari al 4,2%

- Franco svizzero: peso nell’indice pari al 3,6%

Andamento del "Dollar Index" da gennaio 2022 a oggi

Angolo macro

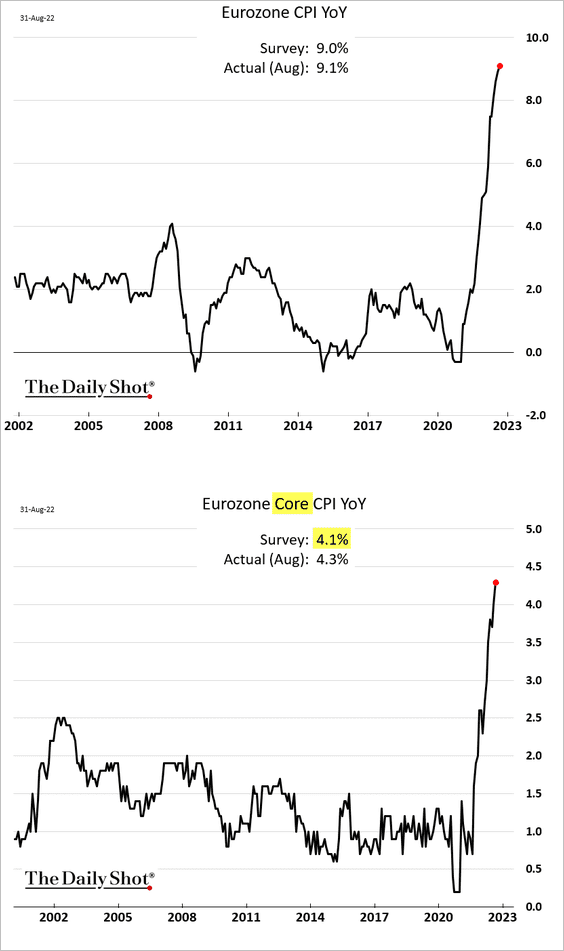

Nella settimana appena trascorsa i riflettori erano puntati sui dati relativi all’inflazione europea e al mercato del lavoro negli Stati Uniti nel mese di agosto.

I prezzi al consumo in Europa hanno registrato un nuovo picco, come raffigurato nei grafici che seguono.

Andamento dell'inflazione nell'eurozona dal 2002 a oggi

Tra i principali paesi del Vecchio Continente, la Spagna ha registrato un rialzo del 10,4% su base annua seguita da Italia (+8,4%), Germania (+7,9%) e Francia (+6,5%).

Il mercato del lavoro negli Stati Uniti continua a godere di buona salute.

Nel mese di agosto sono stati creati 315.000 nuovi posti di lavoro a fronte di un aumento mensile delle paghe dello 0,3%.

I dati appena pubblicati non dovrebbero modificare la volontà della Federal Reserve di aumentare i tassi di interesse nella prossima riunione di settembre.

Resta da capire se il prossimo rialzo sarà di 75 punti base, come accaduto nelle due precedenti riunioni, oppure se la Fed si limiterà a un rialzo di 50 punti base. Molto dipenderà dal prossimo dato sull’inflazione americana che sarà pubblicato il prossimo 14 settembre.

Ascoltando le recenti dichiarazioni di alcuni membri Fed, allo stato attuale sembra più probabile un rialzo di 75 punti base, anche se non è da escludere che la complicata situazione geopolitica mondiale e la sempre maggior vicinanza al voto di medio termine possano leggermente pesare sulla decisione della Banca centrale, tanto più se il dato sull’inflazione dovesse risultare migliore delle attese.

Nella settimana in corso, che si apre lunedì con i mercati americani chiusi per la festività del Labor Day, i riflettori sono tutti puntati sulla riunione del prossimo 8 settembre della Banca Centrale Europea dalla quale ci si aspetta un rialzo dei tassi di almeno 50 punti base.

Come accaduto nelle ultime riunioni, è probabile che Christine Lagarde proverà ad accontentare sia i “falchi” che alle “colombe” del Consiglio Direttivo, concentrandosi da un lato sul rialzo dei tassi per combattere l’inflazione e dall’altro sull’interventismo della BCE nell’ipotesi di un eccessivo allargamento degli spread.

L'invidia per Nvidia

Nelle ultime settimane è rimontata la tensione tra Cina e Stati Uniti anche a causa dell’annosa questione di Taiwan che rimane sempre irrisolta.

Il prezzo più caro di questa guerra politica l’ha pagato il settore dei semiconduttori e in particolare la multinazionale statunitense Nvidia la quale, dopo aver tagliato per diverse volte nel corso dell’anno le previsioni di crescita, è stata recentemente vittima del provvedimento del governo americano il quale ha depositato alla Securities and Exchange Commission un documento che vieta alle imprese nazionali di vendere modelli di elaborazione grafica avanzati ai Paesi che utilizzano queste tecnologie per fini bellici o di controllo, tra i quali è compresa la Cina.

Come raffigurato di seguito, il titolo azionario Nvidia perde il 53,5% da inizio anno (linea nera) rispetto al -25,6% del Nasdaq (linea rosa) e al -34,1% dell’indice dei semiconduttori americani (linea blu).

Confronto tra l'andamento percentuale del Nasdaq, dell'indice dei semiconduttori e del titolo Nvidia nel 2022

Le stime degli analisti relative all’utile per azione atteso nel 2022 sono letteralmente precipitate dal valore di 5 dollari per azione a inizio anno al valore medio di 3,5 dollari per azione di oggi.

Grafico della settimana

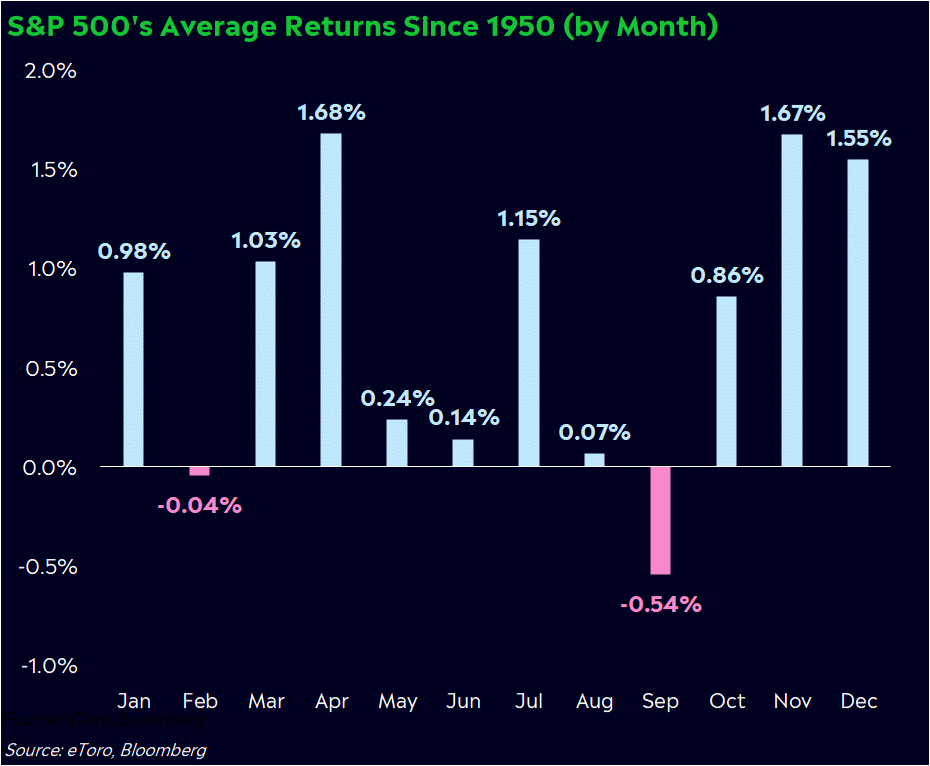

Nel grafico che segue si evidenzia come negli ultimi 72 anni la peggiore performance mensile media dell'indice S&P500 sia stata realizzata nel mese di settembre.

Performance media mensile dell'indice S&P500 dal 1950 a oggi

C'è da augurarsi che quest'anno la statistica appena mostrata venga smentita.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.