Riassunto settimanale del 29/08/2022

Azioni contro obbligazioni

Le dichiarazioni da “falco” del Presidente della Federal Reserve Jerome Powell nel discorso tenutosi lo scorso venerdì al vertice di "Jackson Hole" hanno sortito effetti negativi sulle Borse.

Il numero uno della Fed ha infatti ribadito che intende proseguire con decisione con la stretta monetaria (rialzo dei tassi di interesse) finché non sarà sicuro che l’inflazione sarà sotto controllo anche se tale processo “causerà un certo dolore a famiglie e imprese”.

Di seguito riportiamo un estratto del suddetto discorso:

Tassi di interesse, Borse, materie prime e valute

Gli operatori finanziari hanno reagito in modo piuttosto scomposto e disordinato alle dichiarazioni di Powell.

Il mercato azionario americano ha ceduto oltre il 3% sui timori di un atteggiamento più aggressivo sul fronte dei tassi di interesse da parte della Fed e, di conseguenza, sul momento di inversione della politica monetaria da restrittiva (rialzo dei tassi) a espansiva (riduzione dei tassi) previsto adesso solo a metà del 2023.

Sui titoli di Stato, al contrario, la parte a lungo termine della curva dei tassi governativi americana si è stabilizzata, con i rendimenti dei titoli di Stato (treasury bond) a 2 anni nuovamente molto vicini ai rendimenti dei corrispondenti titoli con scadenza decennale.

Come mai i mercati azionari e obbligazionari hanno reagito in misura così diversa?

Probabilmente gli operatori del comparto obbligazionario, storicamente più razionali, sono tutt’ora confidenti che l’inflazione abbia raggiunto il picco e che l’economia statunitense presto tornerà a crescere con regolarità; pertanto essi ritengono plausibile che i rendimenti della parte breve della curva non siano destinati a salire rispetto alle aspettative, favorendo in ultima analisi l’inversione nella politica monetaria della Fed nel primo semestre del 2023.

Viceversa, la reazione sui mercati azionari è stata decisamente più violenta e impulsiva in quanto gli operatori stanno accusando la mancanza di un atteggiamento lineare nelle manovre di politica monetaria da parte della Federal Reserve sotto la presidenza Powell, la quale ha eccessivamente “stretto” nel 2018, ha “sovra stimolato” nel 2021 e adesso appare nuovamente “iper restrittiva”.

Per comprendere con chiarezza il reale atteggiamento della Banca centrale americana occorrerà ragionevolmente attendere i primi mesi del 2023, dove probabilmente assisteremo a un definitivo ammorbidimento della politica monetaria a causa della possibile entrata in recessione degli Stati Uniti, stimata dalla maggior parte degli analisti “leggera” e di breve durata.

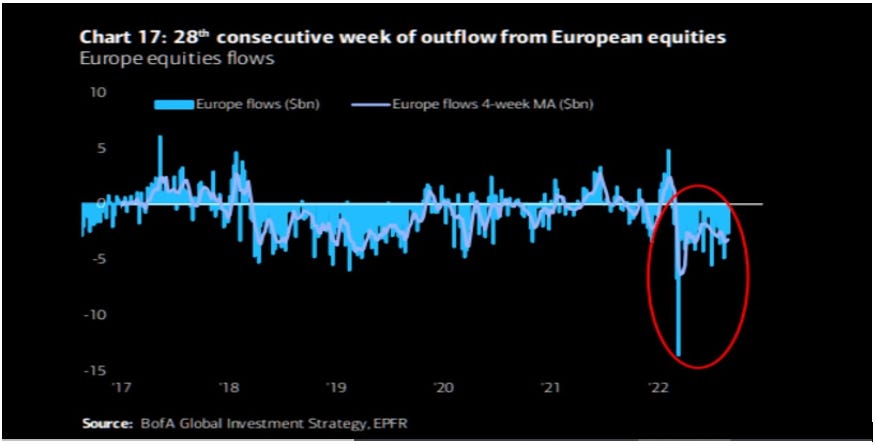

Per quel che riguarda i mercati azionari europei, stiamo assistendo da ben 28 settimane alla costante riduzione dell'esposizione dei fondi alle azioni del Vecchio Continente, come evidenziato nel grafico che segue.

Flussi in entrata e in uscita dei fondi sul mercato azionario europeo dal 2017 a oggi

Sul fronte valutario va evidenziato il ritorno sotto la parità dell’euro rispetto al dollaro, probabilmente favorito dal forte pessimismo degli operatori sulla situazione economica del Vecchio Continente a causa della ben nota crisi energetica provocata dalla guerra tra Russia e Ucraina che è in atto oramai da più di sei mesi.

Angolo Macro

La scorsa settimana abbiamo approfondito il tema delle difficoltà della crescita economica cinese e dei problemi del modello di sviluppo cinese post pandemia.

Ebbene, nella settimana appena terminata il governo e la Banca centrale cinese hanno continuato a porre in atto una forte manovra espansiva per sostenere il settore immobiliare e quello delle infrastrutture. Il nuovo pacchetto di stimoli include 300 miliardi di yuan destinati alle banche statali per l’investimento in progetti infrastrutturali che si sommano ai 300 miliardi che erano stati già stanziati alla fine dello scorso mese di giugno.

Nel breve termine si tratta dunque di un deciso passo in avanti, anche se diversi esperti continuano a pensare che le autorità cinesi dovranno continuare a sostenere l’economia e in particolare il settore edilizio e delle costruzioni con forza e robustezza.

Nella settimana sono stati rilasciati numerosi dati macroeconomici interessanti.

In numerosi Stati europei e negli Stati Uniti è stato pubblicato il cosiddetto “Purchasing Managers Index” (PMI), un indicatore economico costituito da rapporti e sondaggi mensili raccolti dalle aziende private del settore manifatturiero i cui risultati forniscono agli investitori un’idea di base sulla direzione futura del mercato.

Come di seguito rappresentato, i dati hanno mostrato luci e ombre, lasciando tuttavia spazio a qualche prospettiva favorevole nel Vecchio Continente a causa della debolezza dell’euro che favorisce le esportazioni e il forte ritorno del turismo internazionale.

In Germania continua a registrarsi una decelerazione delle esportazioni, con il settore dei servizi che soffre maggiormente.

Le note positive vengono dalla stabilizzazione delle scorte e dei prezzi delle risorse di base delle aziende.

Negli Stati Uniti le pressioni inflazionistiche e i tempi di consegna delle merci rimangono elevati a causa dei ritardi nelle catene di approvvigionamento, anche se i processi stanno migliorando. Male il dato del PMI relativo ai servizi, ai livelli minimi degli ultimi 27 mesi.

Sempre negli Stati Uniti, i dati sulle vendite delle case confermano la forte contrazione del mercato immobiliare (si vedano i grafici che seguono), cosi come era stato prospettato da alcune indagini sul sentiment del mercato effettuate da alcune sedi regionali della Federal Reserve .

Vendite di nuove case e offerta di nuove case negli Stati Uniti

Nella settimana in corso i riflettori sono puntati sui dati relativi al mercato del lavoro negli Stati Uniti nel mese di agosto (attesi 300mila nuovi posti di lavoro nel mese di agosto), sul dato dell’inflazione europea nel mese di agosto, attesa al 9%, e sul PMI in Cina.

Nella settimana in corso i riflettori sono puntati sui dati relativi al mercato del lavoro negli Stati Uniti nel mese di agosto (attesi 300mila nuovi posti di lavoro nel mese di agosto), sul dato dell’inflazione europea nel mese di agosto, attesa al 9%, e sul PMI in Cina.

Grafico della settimana

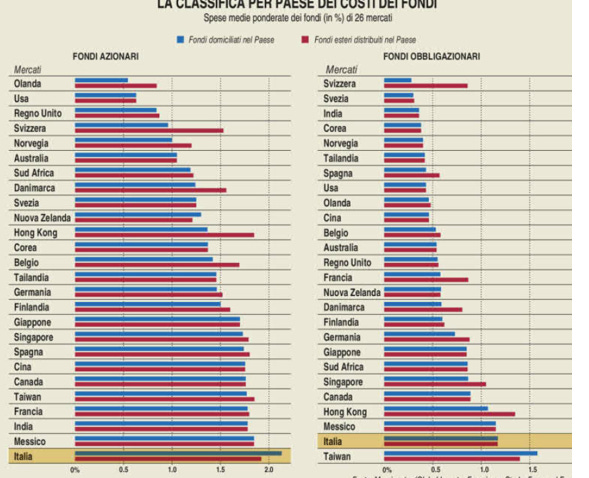

Nella figura che segue si riepiloga il costo medio in capo ai sottoscrittori dei fondi azionari e obbligazionari nei diversi paesi europei.

Costo espresso in percentuale della quota di sottoscrizione dei fondi azionari e obbligazionari in Europa

Come sopra evidenziato, l’Italia è all’ultimo posto di questa particolare classifica per ciò che riguarda il comparto azionario, il che vuol dire che gli investitori italiani in media sostengono un costo del 2% circa per sottoscrivere un fondo azionario che, nella maggior parte dei casi, realizzerà una performance inferiore al corrispondente indice di riferimento.

Con tale osservazione non intendo attaccare il mondo dei fondi e della gestione attiva in generale, ma ci tengo a sottolineare che sarebbe il caso in Italia di valorizzare l’asset strategico del risparmio gestito allo scopo di colmare una grave lacuna nella cultura finanziaria del nostro Paese che si ripercuote drammaticamente sulla crescita dell’economia.

Per concludere, ritengo sia piuttosto imbarazzante rilevare che nessun partito politico abbia finora accennato al tema dell’educazione finanziaria nel corso dell’attuale campagna elettorale.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.