Riassunto settimanale del 22/08/2022

Mal di Cina

I dati economici pubblicati all’inizio della settimana hanno confermato il deciso rallentamento dell’economia cinese, con la Banca Centrale che si è vista costretta a ridurre i tassi di tassi di interesse in controtendenza rispetto a ciò che sta accadendo nel resto del mondo.

Oltre al calo delle vendite al dettaglio sono diminuiti i prezzi delle nuove abitazioni, a conferma della crisi che sta incontrando il mercato immobiliare per ora sostenuto con grande difficoltà dalle diverse autorità locali.

La politica monetaria espansiva da sola non appare sufficiente a risollevare le sorti dell’economia cinese; occorrerà necessariamente un forte stimolo fiscale da parte del Partito comunista cinese (PCC) che dopo avere inflitto una brusca frenata all’economia interna con la politica di tolleranza zero sul Covid tra restrizioni e lockdown improvvisi per milioni di persone, si appresta a conferire nel prossimo mese di ottobre il terzo mandato al presidente in carica Xi Jinping.

Un ulteriore segnale di evidente malessere è rappresentato dal dato sulla disoccupazione giovanile cinese che ha raggiunto il 19,9%, un livello “italiano” che rischia di incidere sulla tenuta della stabilità sociale interna.

Poiché l’economia cinese rappresenta il 20% circa dell'economia globale, lo scenario appena descritto potrebbe provocare una forte contrazione della crescita mondiale qualora lo stimolo monetario e fiscale non dovesse sortire gli effetti sperati.

Va inoltre evidenziato che il governo di Pechino, unitamente alla complessa situazione economica, si trova ad affrontare una delicatissima fase nei rapporti internazionali chiuso in un angolo tra la crisi di Taiwan e l’amicizia forzata con la Russia di Putin.

Tassi di interesse, Borse, materie prime e valute

La delicata situazione geopolitica e la forte tensione sui prezzi del gas hanno favorito la ripresa dei tassi di interesse, con il rendimento dei titoli governativi statunitensi con scadenza decennale (T-bond) che è si è nuovamente avvicinato al 3%.

Il differenziale di rendimento tra i titoli governativi americani con scadenze a 2 e 10 anni si è ridotto in valore assoluto da -40 punti base dello scorso 12 agosto agli attuali -28 punti base, nel senso che il rendimento del T-bond con scadenza biennale attualmente è al 3,25% contro il 2,97% del corrispondente titolo con scadenza decennale.

In Europa abbiamo assistito a un forte aumento dei rendimenti dei titoli di Stato, acuitosi dopo la pubblicazione del dato sui prezzi alla produzione in Germania che nel mese di luglio ha toccato il massimo storico (+5,3% su base mensile e +37,2% su base annua) alimentando i timori di recessione nel Vecchio Continente.

Il BTP decennale italiano ha registrato un rialzo settimanale di ben 50 punti base, favorito anche dal clima di incertezza sul fronte politico interno in vista delle elezioni del prossimo 25 settembre.

La tensione sui tassi si è ripercossa sui principali listini azionari globali che hanno ceduto nell’ultima settimana circa il 2% e, sul fronte valutario, sul dollaro che si è nuovamente rafforzato avvicinandosi nuovamente alla parità contro l’euro.

Stagione degli utili societari (secondo trimestre 2022)

La scorsa settimana sono stati pubblicati i risultati trimestrali delle principali catene di negozi al dettaglio americane.

Walmart, Target e Home Depot, dopo gli ultimi due trimestri molto deludenti, hanno rispettato le stime degli analisti pur confermando il forte aumento delle giacenze di magazzino che tuttavia sono previste in calo negli ultimi mesi dell’anno.

Un altro segnale positivo è giunto dalla conferma del cambiamento delle abitudini dei consumatori i quali adesso privilegiano nuovamente i beni di consumo rispetto agli articoli per la casa, preferiti in particolare durante la pandemia.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso.

Riassumendo, registriamo un minor pessimismo tra gli operatori su scala globale, anche se permane molta liquidità nei portafogli con un focus positivo sui settori che beneficiano del calo dei tassi d’interesse.

L’inflazione resta sempre il maggiore spauracchio degli investitori, la crescita economica globale è ancora prevista in calo ma le aspettative di una possibile contrazione dell’economia si stanno progressivamente riducendo.

Da monitorare con attenzione l’evoluzione del conflitto tra Ucraina e Russia che, in caso di raggiungimento di una tregua e del conseguente riequilibrio delle rispettive zone d’influenza, potrebbe generare un forte cambiamento in positivo dello stato d'animo degli operatori.

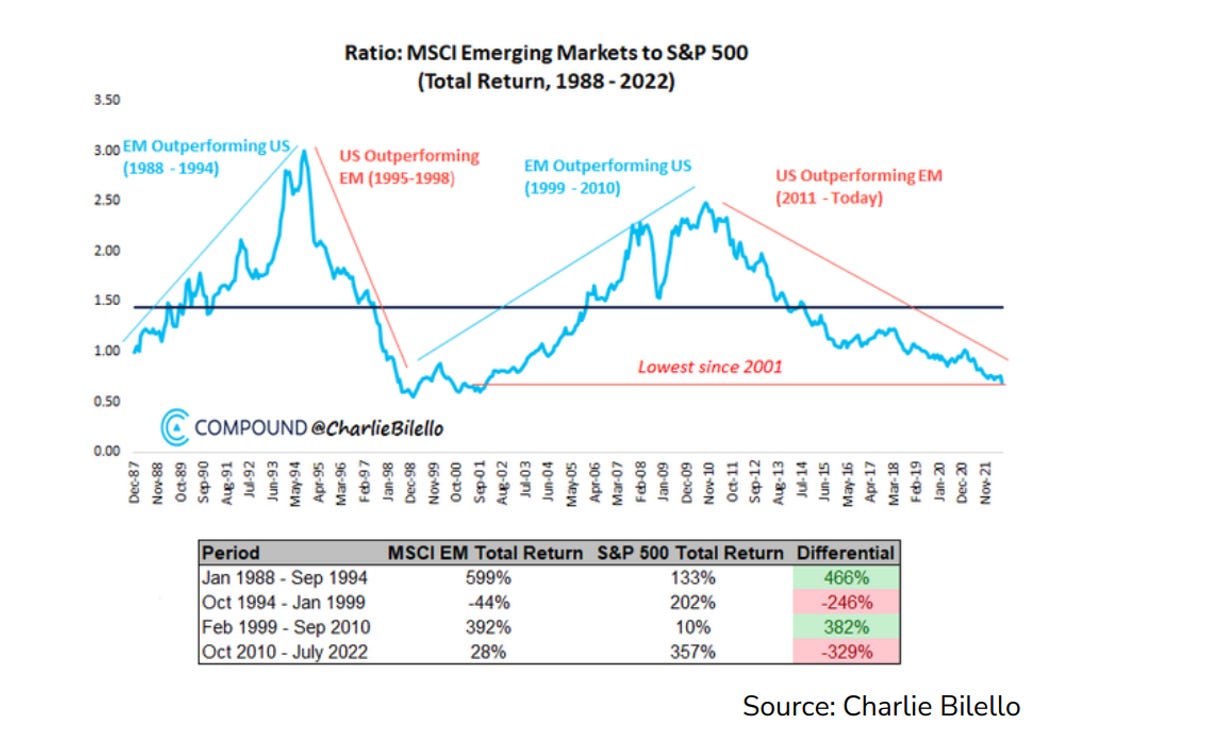

Il grafico della settimana

Il grafico che segue evidenzia come negli ultimi 12 anni l’indice azionario americano S&P500 abbia registrato una performance del 360% circa rispetto al 28% messo a segno dall’indice borsistico rappresentativo dei mercati emergenti.

Quanto appena raffigurato riporta alla mente una celebre frase di Warren Buffett:

Quanto appena raffigurato riporta alla mente una celebre frase di Warren Buffett:

"Mai scommettere contro l'America".

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.