Riassunto settimanale del 08/08/2022

Buone notizie

La stagione delle trimestrali delle società quotate americane è a un punto di svolta, con ben 2.014 società su 3.082 che hanno comunicato i risultati.

Il dato aggregato mostra una decisa crescita dei ricavi e un consolidamento dei profitti, tanto che i ricavi sono cresciuti in media di oltre il 5% rispetto al primo trimestre, mentre gli utili, nonostante le attese nefaste degli analisti, hanno mostrato una contrazione di appena il 3,5% rispetto al periodo precedente.

Il tema della possibile entrata in recessione dell’economia degli Stati Uniti è stato centrale nelle conferenze tenute dai manager delle aziende quotate dopo la pubblicazione dei rispettivi risultati, con una particolare attenzione sulle stime di crescita del fatturato e degli utili nei prossimi due trimestri, previste in calo.

Come sempre gli analisti si sono portati avanti e nonostante siano stati smentiti nelle loro previsioni nei primi due trimestri, rivelatesi eccessivamente pessimistiche, hanno nuovamente tagliato le stime di crescita degli utili delle aziende quotate nel secondo semestre dell’anno.

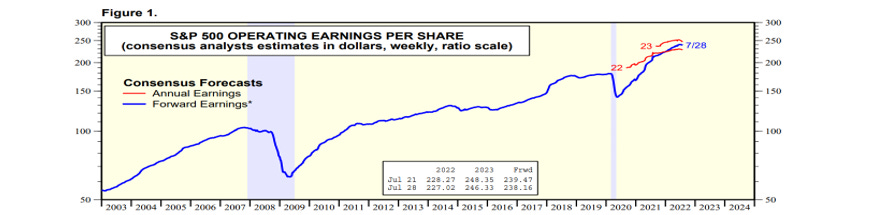

Allo stato attuale il consensus degli analisti relativo all’utile per azione delle società dell’indice S&P500 è rispettivamente pari a 227 dollari nel 2022 e 248 dollari nel 2023, come raffigurato nel grafico che segue (linea rossa).

Stime degli analisti sull'utile per azione medio delle società dell'indice S&P500

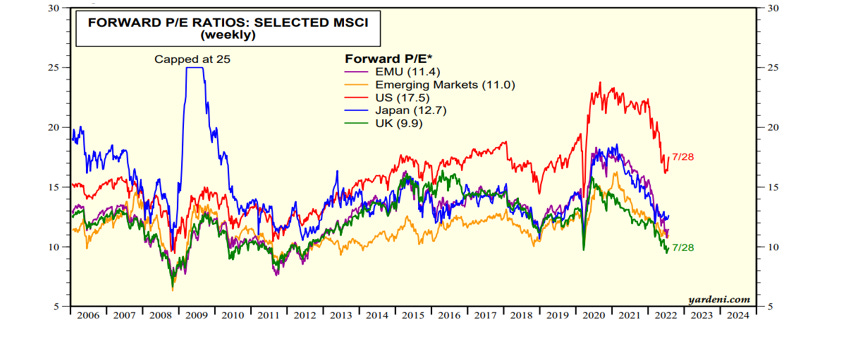

Calcolando che il valore dell’indice S&P500 lo scorso 28 luglio era pari a 4.072,43 punti, il corrispondente multiplo Prezzo/Utile è pari a 18 circa nel 2022 e 16 nel 2023, un livello decisamente superiore rispetto ai principali mercati borsistici mondiali, come raffigurato nel grafico che segue.

Multiplo Prezzo/Utile dei principali mercati azionari mondiali

Anche in Europa la stagione delle trimestrali è stata finora positiva, in parte grazie alla debolezza dell’euro che ha impattato positivamente sulle esportazioni di numerose aziende.

Va evidenziata la buona performance delle società dei comparti industriale e bancario - nonostante i venti contrari dell’economia - e l’andamento positivo del settore automotive che nonostante le difficoltà riscontrate nell’approvvigionamento di semiconduttori ha registrato la tenuta dei margini pur a fronte del minor numero di auto prodotte.

Tassi di interesse, Borse, materie prime e valute

Sul mercato obbligazionario, dopo un mese e mezzo circa di calo dei rendimenti su scala globale, potremmo assistere a una fase di maggiore volatilità a causa della scarsa liquidità che tipicamente caratterizza questo periodo dell’anno.

Da segnalare il ritorno sul mercato obbligazionario dopo molti mesi delle “big tech” Meta (Facebook) e Apple, le quali probabilmente hanno ritenuto che l’attuale livello dei tassi rappresenti una buona opportunità per emettere nuovo debito.

Le trimestrali hanno spinto al rialzo i mercati borsistici mondiali trainati dall’indice S&P500 che ha recuperato il 50% della perdita cumulata dai massimi antecedenti lo scoppio del conflitto in Ucraina.

Un’altra notizia positiva per gli investitori giunge dall’ulteriore calo del prezzo del petrolio tornato a quota 90 dollari al barile, un livello inferiore del 30% rispetto ai massimi registrati lo scorso mese di marzo.

Sul fronte valutario la perdurante forza del dollaro rende più costoso in Europa l’acquisto delle materie prime - essendo le stesse denominate in dollari - determinando il fenomeno della cosiddetta “inflazione importata”.

Angolo Macro

La scorsa settimana sono stati pubblicati i dati sul mercato del lavoro negli Stati Uniti del mese di luglio, i quali hanno confermato il trend positivo degli ultimi trimestri.

I nuovi posti di lavoro creati sono stati 528mila, più del doppio rispetto alle attese degli analisti, il tasso di disoccupazione è ai minimi degli ultimi 50 anni (3,5%), e infine si è registrato un incremento delle paghe orarie del 5,2% rispetto al 4,9% previsto dagli analisti.

Va sottolineato che i dati sul mercato del lavoro rientrano nella categoria dei cosiddetti “indicatori ritardati” nel senso che normalmente tendono a mutare direzione solo dopo qualche mese rispetto a quando lo fa l’economia nel suo complesso.

La prossima settimana i riflettori sono puntati sui dati relativi all’inflazione americana del mese di luglio che saranno pubblicati mercoledì 10 agosto.

Gli analisti prevedono una crescita su base annua dell’8,7%, in calo rispetto al 9,1% registrato lo scorso mese di giugno.

Sarà importante verificare quale delle due componenti di segno opposto prevarrà sul dato finale, ovvero se il calo dei prezzi delle materie prime sarà tale da controbilanciare il forte rialzo dei prezzi degli affitti delle case, una componente quest’ultima che da sola pesa per un terzo sul dato complessivo.

Non va sottovalutato il potenziale impatto politico del dato, in quanto nell’ipotesi di una riduzione del tasso di inflazione sarebbe confermata la tesi secondo cui la maggior parte del movimento di rialzo dei prezzi è da ascriversi alle strozzature della catena di approvvigionamento delle imprese, fenomeno questo che potrebbe rendere la narrativa della Federal Reserve meno aggressiva favorendo il prosieguo del trend rialzista recentemente intrapreso dai mercati azionari.

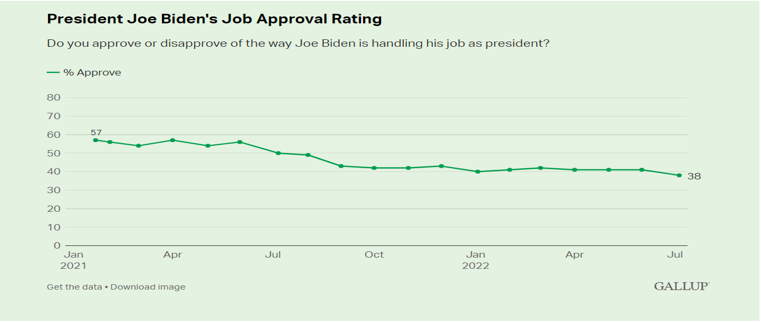

Negli Stati Uniti ci stiamo avvicinando alle cosiddette “midterm election 2022”, le elezioni di metà mandato che servono per rinnovare tutti i seggi della Camera dei rappresentanti e parte di quelli del Senato che, da sempre, rappresentano il primo vero banco di prova per l’amministrazione in carica alla Casa Bianca.

La fiducia verso il Presidente Joe Biden è ai minimi storici, come mostrato nel grafico che segue (sondaggio Gallup).

Grafico del gradimento dell'operato del Presidente Biden

Sul fronte geopolitico, la visita lampo a Taiwan della Presidente della Camera dei rappresentati americana Nancy Pelosi ha acuito le tensioni tra Stati Uniti e Cina.

Tuttavia, la reazione piuttosto “morbida” di Pechino alla presunta provocazione americana ha di fatto rasserenato gli investitori (e non solo) i quali vedono allontanarsi la minaccia di un allargamento del conflitto in Ucraina all’Estremo Oriente.

Il conflitto tra Russia e Ucraina è giunto al sesto mese e purtroppo, come ha detto Mario Draghi nel corso della sua ultima conferenza stampa, non si vedono segnali positivi all’orizzonte.

Infine torna a salire la tensione al confine tra Serbia e Kosovo e si surriscalda di nuovo il clima in Medio Oriente con i nuovi raid aerei di Israele nella Striscia di Gaza.

Stagione degli utili societari (secondo trimestre 2022)

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.