Riassunto settimanale del 01/08/2022

Rally a sorpresa

Il secondo semestre dell’anno si è aperto con un deciso rimbalzo dei principali mercati azionari e obbligazionari globali i quali probabilmente avevano scontato in modo eccessivo le aspettative di rallentamento dell’economia.

Nello scorso mese di luglio gli indici borsistici S&P500 e Stoxx Europe 600 hanno realizzato la migliore performance mensile dal mese di novembre 2020, come evidenziato nella figura che segue.

Performance mensile degli indici azionario S&P500 e Stoxx Europe 600 da novembre 2020

Più in particolare, l’indice S&P500 ha realizzato il miglior mese di luglio dal lontano 1939, spinto al rialzo sia dal prosieguo del trend ribassista sui tassi di interesse - con il rendimento sul decennale sceso nel mese di luglio che ha toccato il livello del 2,7% rispetto al massimo del 3,5% dello scorso mese di maggio - sia dalle buone notizie provenienti dalle trimestrali delle principali società quotate.

Tassi di interesse, Borse, materie prime e valute

In Europa va registrato il calo dei rendimenti dei titoli governativi tedeschi, con cali più marcati sulle scadenze lunghe (dai 10 anni in su) a conferma dei crescenti timori di una prossima contrazione dell’economia.

Il clima di ottimismo sui mercati obbligazionari si è esteso anche in Italia, con i rendimenti dei titoli di Stato con scadenza decennale che sono calati nel mese di luglio di 25 punti base, dal 3,25% al 3%, nonostante la caduta del governo Draghi e lo scioglimento anticipato delle Camere.

Sul fronte borsistico, il favorevole movimento dei tassi ha premiato in particolare i titoli del settore tecnologico, i quali nel mese di luglio hanno realizzato performance a doppia cifra dopo essere stati particolarmente penalizzati nel primo semestre dell’anno dall’esplosione dell’inflazione a livello globale.

Sul comparto delle materie prime prosegue il trend di generale raffreddamento dei prezzi.

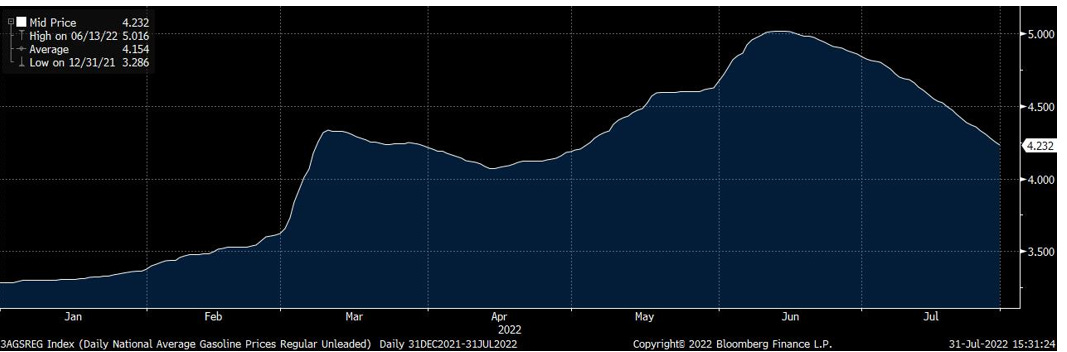

Segnaliamo in particolare il forte calo del prezzo della benzina negli Stati Uniti, sceso di circa un dollaro al gallone dai livelli massimi, come di seguito raffigurato.

Andamento del prezzo della benzina per gallone negli Stati Uniti nel 2022

In Europa permangono le tensioni politiche a causa dei rapporti molto tesi tra Russia, Stati Uniti, UE e Paesi della Nato che purtroppo si ripercuotono sulle forniture di gas russo verso il Vecchio Continente, utilizzate da Putin come arma di ricatto.

Nell’ultima settimana abbiamo infatti assistito all’interruzione totale delle forniture alla Lettonia e a un’ulteriore riduzione della capacità produttiva del gasdotto Nord Stream 1 che trasporta in Europa il gas erogato da Gazprom attraverso il Mar Baltico, ufficialmente di nuovo a causa di una turbina difettosa.

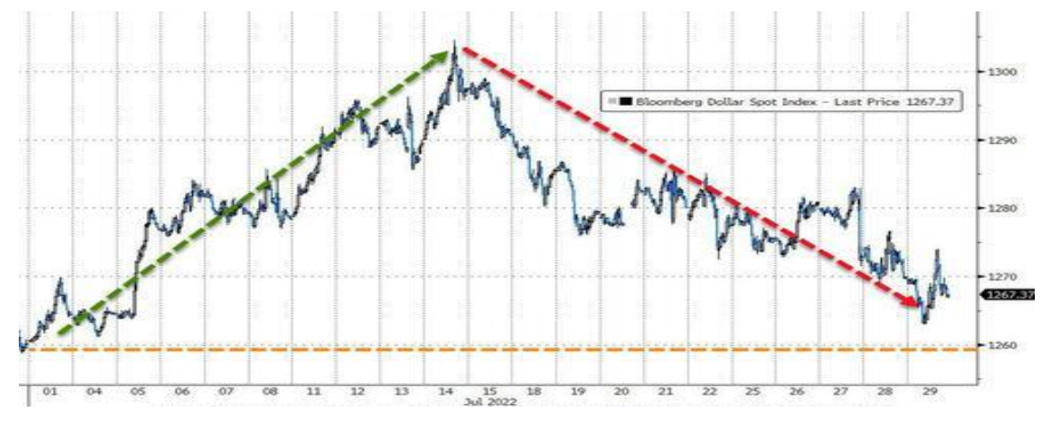

Sul fronte valutario, il grafico che segue evidenzia l’andamento del “Dollar Index” nel mese di luglio, un indice che rappresenta la media ponderata del valore del dollaro statunitense rispetto a un paniere di valute così composto:

- Euro: peso nell’indice pari al 57,6%

- Yen giapponese: peso nell’indice pari al 13,6%

- Sterlina inglese: peso nell’indice pari al 11,9%

- Dollaro canadese: peso nell’indice pari al 9,1%

- Corona svedese: peso nell’indice pari al 4,2%

- Franco svizzero: peso nell’indice pari al 3,6%

Il "Dollar Index" ha registrato una fase di rialzo nella prima metà del mese (rivalutazione del dollaro verso le altre valute) quasi del tutto azzerata nelle ultime due settimane, probabilmente in quanto il mercato inizia a scommettere sulla prossima inversione della politica monetaria della Federal Reserve, ovvero sulla fine della stagione dei rialzi dei tassi di interesse.

Andamento del "Dollar Index" nel mese di luglio 2022

Angolo Macro

L’attesa riunione della Federal Reserve si è conclusa con il secondo rialzo consecutivo dei tassi di ben 75 punti base.

Da inizio anno la Banca Centrale americana ha alzato i tassi del 2,5%.

Le prossime mosse dipenderanno dalla dinamica dei prezzi, ovvero dall’andamento futuro dell’inflazione, anche se il Presidente della Fed Jerome Powell ha lasciato trasparire dalle sue parole qualche possibilità di un ritorno a una politica monetaria espansiva a partire dal 2023, tanto che adesso le aspettative della maggioranza degli analisti sono per un rialzo di 50 punti base nel prossimo meeting di settembre e infine per altri due rialzi di 25 punti base entro la fine dell’anno.

Quanto al programma di riduzione del bilancio della Banca Centrale americana, arrivato alla cifra record di quasi 9.000 miliardi di dollari per sostenere la ripresa economica dopo la crisi provocata dalla pandemia di coronavirus, Powell ha confermato l’obiettivo di riduzione dell’attivo di 2.000 miliardi nei prossimi due anni.

Sul lato della crescita la Fed non vede conclamati segnali di recessione nel breve termine, ma iniziano a farsi sentire gli effetti negativi dell’inflazione sui ceti meno abbienti.

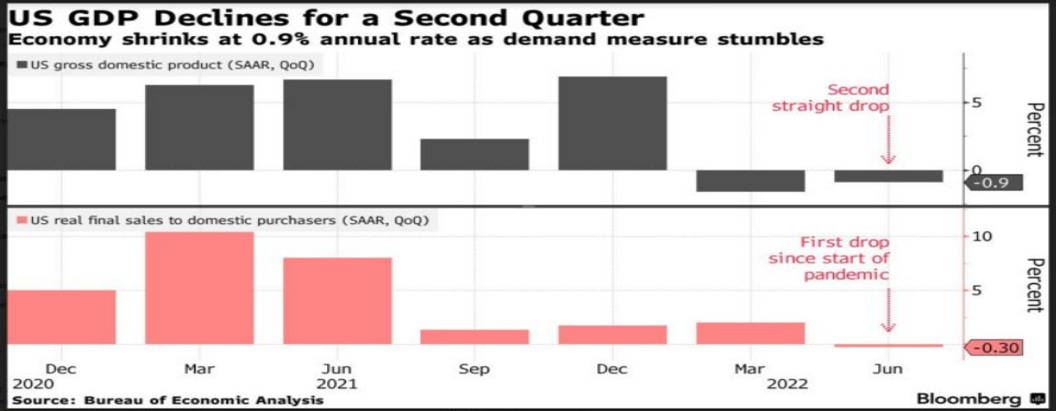

La scorsa settimana è stato pubblicato il dato sul Pil americano che si è ridotto a un tasso annualizzato di -0,9% nel secondo trimestre, rispetto alla contrazione dell’1,6% dei primi tre mesi 2022.

Si tratta del secondo trimestre consecutivo di contrazione, definito in gergo recessione tecnica (si veda il grafico che segue).

Andamento trimestrale del Pil americano dal quarto trimestre 2020 al secondo trimestre 2022

Numerosi politici e banchieri americani sostengono che gli Stati Uniti in realtà non siano entrati in recessione, perché il mercato del lavoro e la spesa per consumi restano tuttora sostenuti.

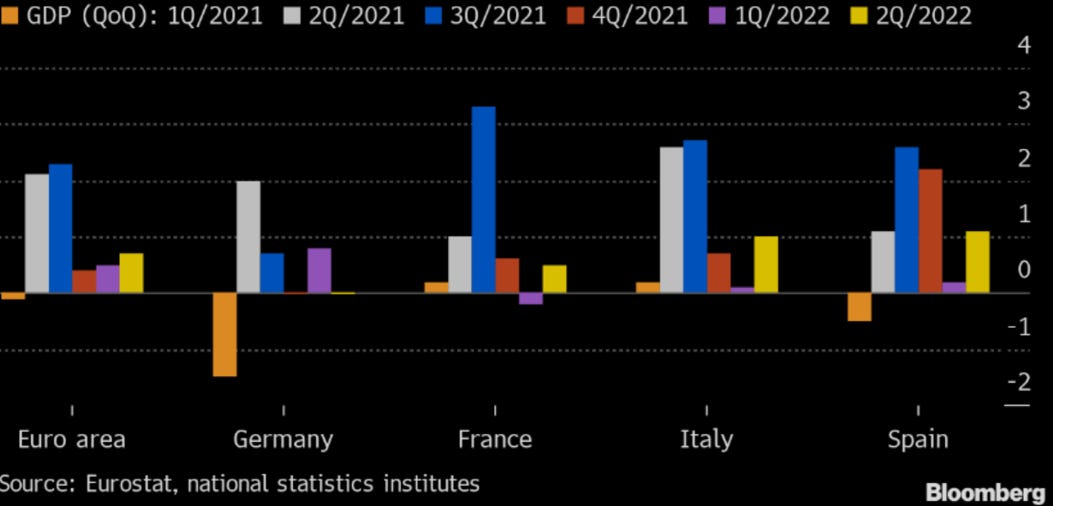

In Europa sono stati pubblicati i dati sul Pil del secondo trimestre e sull’inflazione del mese di luglio.

Il Pil della zona euro è cresciuto dello 0,7% nel secondo trimestre del 2022, nonostante la Germania abbia registrato una crescita nulla nel stesso periodo.

Bene Italia e Spagna, in crescita rispettivamente del 1% e del 1,1%, grazie al boom del turismo e ai primi risultati dei piani di sostegno all’economia realizzati con il PNRR.

Il Fondo Monetario Internazionale ha addirittura alzato al 3% la stima di crescita del Pil italiano a fine 2022 nonostante la crisi di governo e l’attuale fase di instabilità politica.

Di seguito si raffigura l’andamento del Pil dell’area Euro e delle 4 principali economie (Germania, Francia, Italia e Spagna) negli ultimi sei trimestri.

Andamento trimestrale del Pil dell'area Euro dal primo trimestre 2021 al secondo trimestre 2022

L’Eurostat ha comunicato il dato preliminare sull’andamento dei prezzi al consumo in area Euro del mese di luglio 2022.

L’inflazione ha registrato un incremento annuale dell’8,9% rispetto al +8,6% di giugno, spinta ancora una volta al rialzo dal surriscaldamento dei prezzi dei beni alimentari e dell’energia.Il dato è superiore alle stime degli analisti che prevedevano un un aumento dell’8,6%.

Stagione degli utili societari (secondo trimestre 2022)

Le trimestrali negli Stati Uniti sono al giro di boa, per cui è possibile fare un primo bilancio.

Più precisamente, del 56% delle società quotate che hanno pubblicato i risultati, il 73% ha riportato utili sopra le attese, mentre in termini di fatturato il 66% delle società ha fatto meglio delle stime degli analisti.

Riassumendo, sono andati molto bene il comparto dell’energia, gli industriali e le materie prime, con alcune sorprese positive sul settore tecnologico.

La scorsa settimana sono stati pubblicati i risultati trimestrali delle cosiddette "FAANG" (Facebook, Amazon, Apple, Netflix e Google) e dei principali titoli del comparto tecnologico i quali sono stati accolti con deciso favore dagli investitori nonostante i dati relativi al fatturato e all'utile netto abbiano registrato livelli di crescita in drastica riduzione.

Il dollaro forte unitamente agli effetti negativi della guerra e all’aumento generalizzato dei prezzi hanno pesato sulla crescita nel trimestre, ma ciò nonostante solo META (Facebook) ha registrano un calo del fatturato dell’1% rispetto allo stesso trimestre dello scorso anno (prima volta nella sua storia), mentre ad esempio Google e Microsoft hanno entrambe incrementato le vendite del 12%.

Amazon e Apple hanno riportato risultati leggermente migliori delle attese, principalmente grazie alla crescita dei ricavi (+30%) della piattaforma di servizi cloud “Amazon Web Services” e alle vendite di Iphone che hanno superato la stima degli analisti.

Indipendentemente dalla riduzione del proprio tasso di crescita, Apple ha realizzato nel secondo trimestre dell’anno rispettivamente 83 miliardi di fatturato e 19 miliardi di utile netto, numeri che definirei comunque “stellari”.

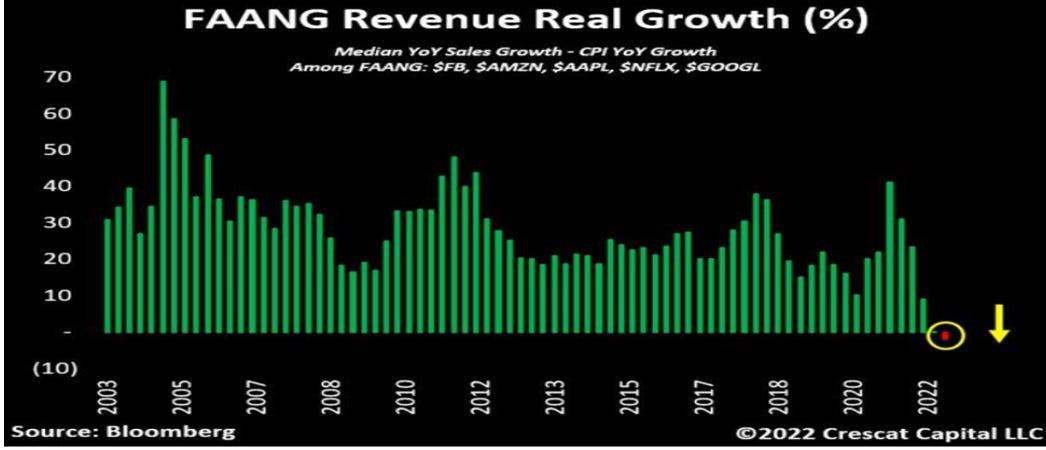

Di seguito si rappresenta la crescita dei ricavi in percentuale delle cosiddette "FAANG" dal 2003 a oggi che, come si può osservare, nel secondo trimestre del 2022 è risultata per la prima volta inferiore al corrispondente trimestre dell’anno precedente.

Tasso di crescita reale dei ricavi delle "FAANG" dal 2003 a oggi

Come osservato nelle precedenti newsletter, nonostante i numeri delle principali società tecnologiche siano stati decisamente inferiori rispetto al passato in termini di crescita del fatturato e degli utili, il mercato aveva scontato delle aspettative eccessivamente pessimistiche.

Nella settimana della pubblicazione delle trimestrali Google ha guadagnato il 7,8%, Amazon il 10,24%, Apple il 5,36% e Microsoft il 7,83%.

In Europa, i primi dati delle trimestrali sono risultati in generale positivi e sono stati trainati della svalutazione dell’euro rispetto al dollaro che ha facilitato l’export delle aziende del Vecchio Continente.

Delle 98 imprese dell’indice Stoxx Euro 600 che hanno rilasciato i dati, il 57% ha battuto le stime in termini di utile e il 68% ha fatto meglio delle attese in termini di fatturato.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso.

Il grafico della settimana

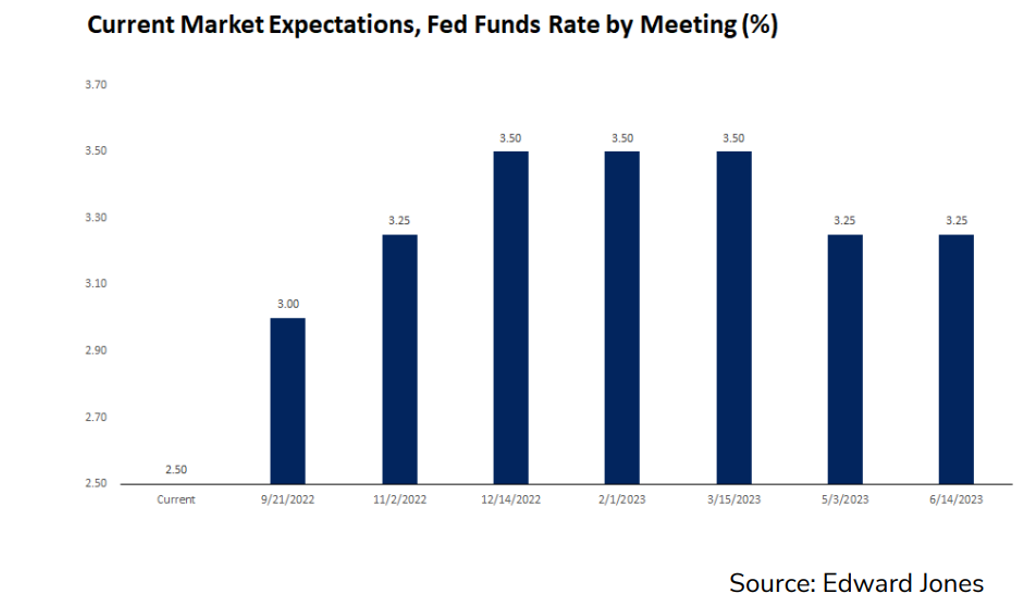

Nel grafico che segue sono raffigurate le aspettative degli analisti sul livello dei tassi di interesse (Fed Funds) della Federal Reserve, dal livello attuale fino al mese di giugno 2023.

Come si può notare, gli analisti stimano tre rialzi dei tassi entro il mese di dicembre 2022, rispettivamente di 0,5% nella riunione di settembre di 0,25% nelle riunioni di novembre e dicembre, per poi prevedere un ritorno alla politica monetaria espansiva nel 2023 con un primo ribasso previsto entro il prossimo mese di maggio.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.