Riassunto settimanale del 25/07/2022

Luci e ombre

I "tre appuntamenti di fuoco" attesi in Europa la scorsa settimana hanno lasciato luci e ombre.

Le buone notizie sono arrivate dalla BCE che ha approvato all’unanimità il nuovo scudo anti spread evitando un ennesimo scossone dei mercati finanziari, tanto che le principali Borse europee hanno chiuso la settimana con il segno positivo.

Quanto alla riapertura del gasdotto Nord Stream 1, il volume del gas erogato da Gazprom attraverso il Mar Baltico è stato riportato al livello pre manutenzione della oramai famosa turbina, ovvero al 40% della capacità complessiva.

Infine, le peggiori notizie sono purtroppo giunte dall’Italia, dove si è consumata una surreale sceneggiata politica al Senato che ha portato alle dimissioni di Mario Draghi e allo scioglimento anticipato delle Camere da parte del Presidente Sergio Mattarella, il quale ha anche annunciato che le elezioni politiche si terranno il prossimo 25 settembre.

Tassi di interesse, Borse, materie prime e valute

Negli Stati Uniti gli ultimi sondaggi attribuiscono rispettivamente una probabilità del 30% che l’economia americana finisca in recessione nei prossimi 12 mesi e una probabilità del 50% che ciò accada nei prossimi 24 mesi.

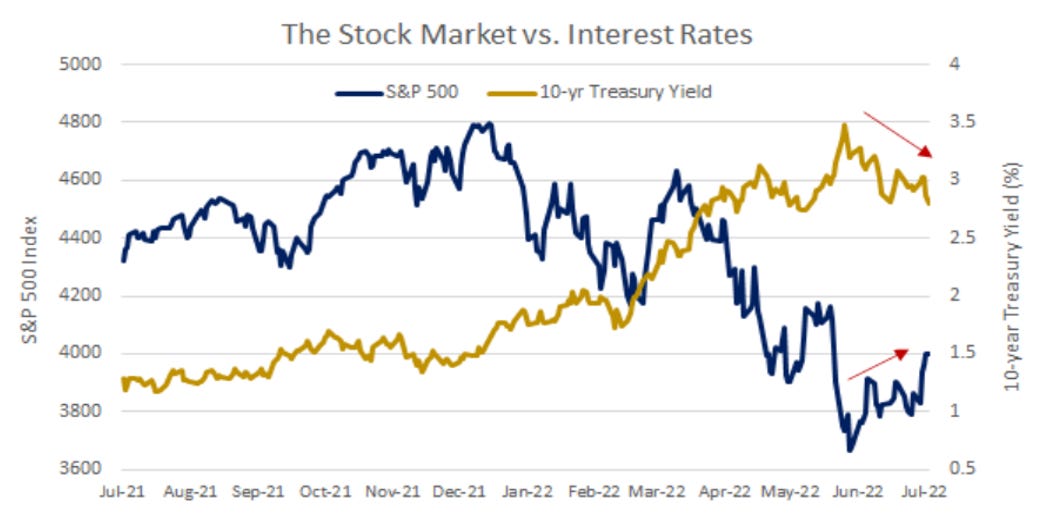

Tuttavia, sembrerebbe che i mercati abbiano già scontato nei prezzi il suddetto scenario, come evidenziato nel grafico che segue, nel quale risulta evidente la correlazione inversa tra rendimento dei titoli governativi con scadenza decennale e prezzo dell’indice borsistico S&P 500.

Andamento storico dell'indice azionario S&P500 e del rendimento dei Treasury bond con scadenza decennale

Nell’ultima settimana il titolo governativo decennale ha registrato un calo di 20 punti base, dal 3% al 2,8% e l’S&P500 un rialzo del 2,55%.

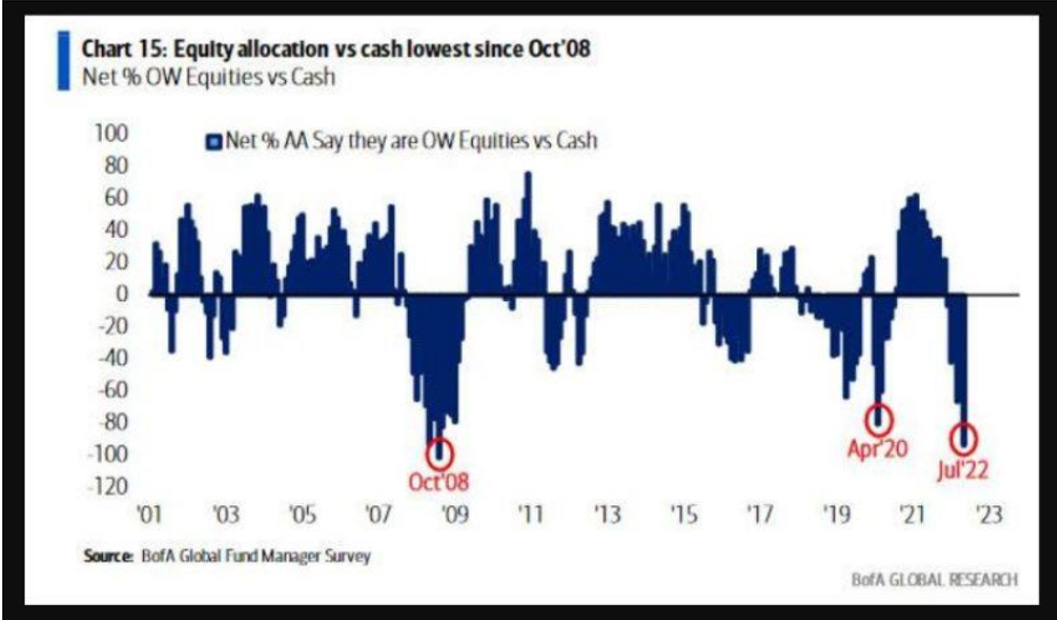

A conferma del clima di ritrovata fiducia che si respira sui mercati azionari americani va segnalato il buon recupero dai minimi di maggio degli indici borsistici Nasdaq Composite e S&P500, rispettivamente del 12% e del 7%; tuttavia la prudenza regna ancora sovrana, come evidenziato dal livello record dello stock di liquidità nelle casse dei fondi comuni di investimento, giunto ai livelli massimi dal 2008 (si veda la figura che segue).

Andamento storico dell'allocazione della liquidità dei fondi comuni di investimento azionari americani

In Europa la settimana è stata dominata dalla volatilità sia sul comparto azionario che obbligazionario, anche se alla fine ha prevalso il segno positivo.

La riapertura del gasdotto Nord Stream 1 è stata bene accolta sui mercati finanziari, anche se purtroppo l’entusiasmo ha lasciato il posto alla preoccupazione per l’inattesa quanto surreale crisi del governo Draghi che ha favorito la debolezza in termini relativi degli attivi italiani rispetto al resto d’Europa, in parte limitata sul fronte obbligazionario dai massicci acquisti di titoli di Stato italiani effettuati nel corso della settimana da parte della BCE per riallocare i titoli scaduti e dall’annuncio dello scudo anti spread.

Nel grafico che segue, nel quale si mostra il rapporto tra l’indice azionario italiano FTSE MIB e l’indice europeo Eurostoxx 50, risulta evidente come dall’inizio del mese di giugno scorso sia partito un trend di decisa sotto performance della Borsa italiana, amplificato nelle ultime sedute dalla crisi del governo Draghi.

Andamento del rapporto FTSE MIB/Eurostoxx 50 negli ultimi 12 mesi

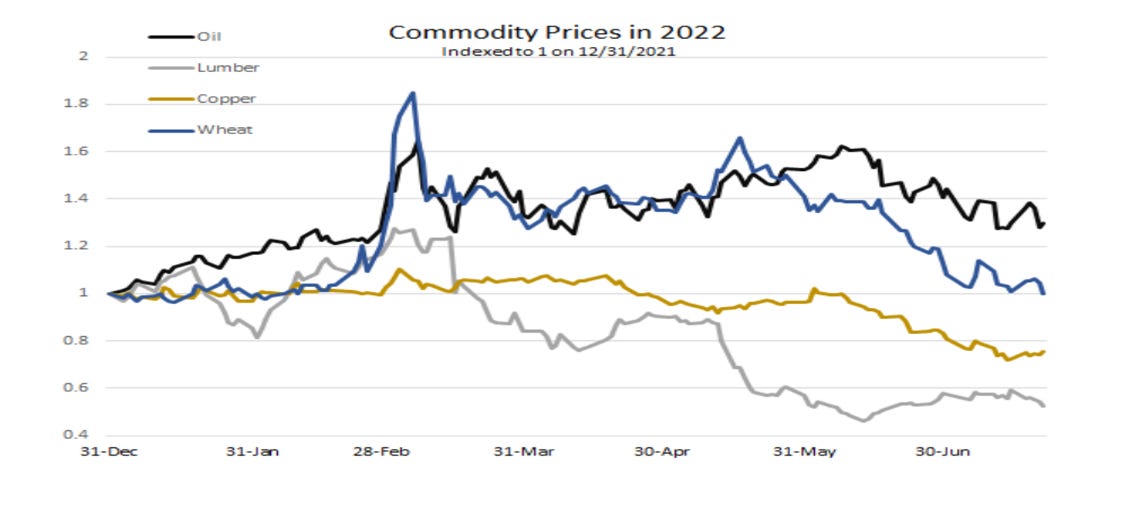

Sul comparto delle materie prime prosegue il trend ribassista guidato dal settore agricolo spinto al ribasso dal recente accordo/tregua tra Russia e Ucraina sull’esportazione di grano.

A conferma di quanto sopra affermato, nel grafico che segue si riporta rispettivamente l'andamento da inizio anno del prezzo del petrolio (linea nera), del grano (linea blu), del rame (linea gialla) e del legno (linea grigia).

Andamento delle principali materie prime nel 2022

Sui mercati valutari permane la forza del dollaro in vista della riunione della Federal Reserve del prossimo 26 luglio nella quale si prevede un rialzo del tasso di sconto di altri 75 punti base che si sommerebbero ai 375 punti base da inizio anno.

Angolo macro

Dopo 11 anni la BCE ha alzato i tassi di 50 punti base, una decisione che ha sorpreso la maggioranza degli analisti che puntavano a un rialzo dello 0,25%, annunciando anche l’abbandono della cosiddetta "forward guidance”, ovvero l’ancoraggio delle decisioni sui tassi d’interesse sulla base delle aspettative dell’economia.

D’ora in poi le scelte di politica monetaria della BCE saranno guidate dall’andamento degli ultimi dati macroeconomici consuntivi.

Come sopra rilevato, è stato finalmente presentato il nuovo strumento per contenere eventuali eccessivi e non giustificati ampliamenti dei differenziali dei tassi d’interesse tra i paesi che fanno parte della moneta unica.

Il nuovo scudo anti spread si chiama “TPI” (Transmission Protection Instrument) e sarà messo a disposizione esclusivamente di quegli Stati membri che rispetteranno una serie di vincoli sui alcuni indicatori economici attualmente sospesi (fino al termine del 2022) a causa della pandemia.

Ciò vuol dire allo stato attuale lo scudo anti spread è in atto senza condizioni, ma dal 2023 in poi potrebbe esserci qualche problemino per l’Italia qualora la nostra economia dovesse discostarsi dai parametri richiesti dalla BCE ai quali si era conformata durante il governo Draghi.

La reazione dei mercati è stata abbastanza positiva, tanto che lo spread tra i titoli di Stato con scadenza decennale italiano e tedesco non è schizzato al rialzo dopo le dimissioni di Mario Draghi.

In sintesi, possiamo riassumere la situazione attuale nella frase che segue: “Aiutati che forse la BCE ti aiuterà”.

Tra i dati macroeconomici pubblicati in settimana sono giunte nuove conferme di rallentamento del mercato immobiliare sia in Europa che negli Stati Uniti.

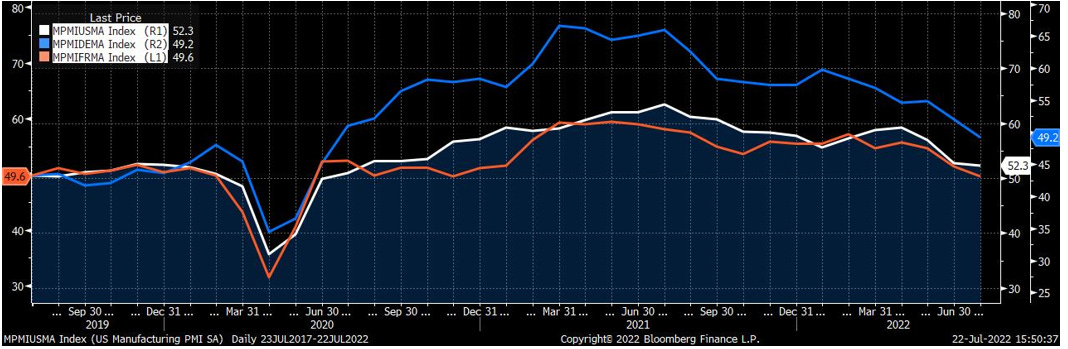

Anche i risultati dei cosiddetti indici PMI (“Purchasing Manager Index”), i quali sintetizzano l’esito di una serie di sondaggi effettuati tra i responsabili degli acquisti riguardo il futuro dell’industria manifatturiera, hanno evidenziato la conferma del recente trend ribassista dell'economia globale, come si può osservare dal grafico che segue nel quale è raffigurato l’andamento dell’indice PMI rispettivamente in Germania (linea blu), Stati Uniti (linea bianca) e Francia (linea rossa).

Andamento degli indici PMI in Germania, Stati Uniti e Francia negli ultimi nove mesi

In riferimento ai principali dati macroeconomici della prossima settimana, negli Stati Uniti i riflettori sono puntati sulla riunione della Federal Reserve e sul dato del Pil del primo trimestre del 2022, attesi rispettivamente nelle giornate del 27 e 28 luglio.

In area Euro il giorno clou è il prossimo venerdì 29 luglio nel quale saranno rispettivamente pubblicati il dato sull’inflazione preliminare del mese di luglio (attesa in ulteriore rialzo) e i primi dati sul Pil del secondo trimestre delle principali economie, con un'attenzione particolare a quello francese, che potrebbe registrare una recessione tecnica in caso di andamento negativo nel secondo trimestre e a quello tedesco che potrebbe anche registrare una crescita nulla o addirittura una contrazione.

Stagione degli utili societari (secondo trimestre 2022)

I risultati trimestrali finora pubblicati hanno rispettato le aspettative degli analisti, favorendo il rimbalzo dei mercati azionari.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso.

C’è forte attesa per i dati delle cosiddette “FANG” (Facebook, Amazon, Netflix e Google) che, se positivi o meglio “non negativi”, potrebbero amplificare il recente recupero degli indici borsistici americani.

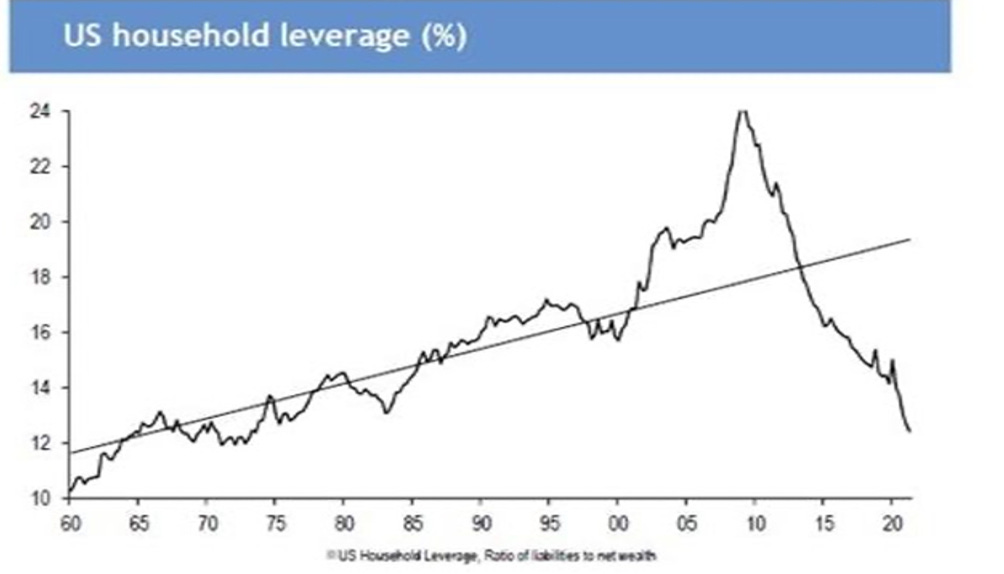

Il grafico della settimana

Nel grafico che segue è raffigurato il rapporto tra indebitamento e ricchezza netta delle famiglie americane nel corso degli ultimi 60 anni.

Andamento storico del ricorso alla leva (indebitamento/ricchezza netta) delle famiglie americane (valori percentuali)

La maggiore solidità patrimoniale delle famiglie americane, in particolare rispetto alla crisi economica del 2008, rappresenta un importante fattore in grado contrastare un’eventuale contrazione dell’economia a stelle e strisce.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.