Riassunto settimanale del 18/07/2022

Una fase molto delicata

Si è appena chiusa una settimana piuttosto difficile sui mercati azionari mondiali, con gli indici americani tutti in territorio negativo e quelli europei anch’essi in rosso con perdite intorno all’1%.

Discorso a parte per l’indice italiano FTSEMIB40 (-3,86%), falcidiato dalle vendite a causa della crisi di governo aperta dal Movimento 5 Stelle che ha portato alle dimissioni del premier Mario Draghi.

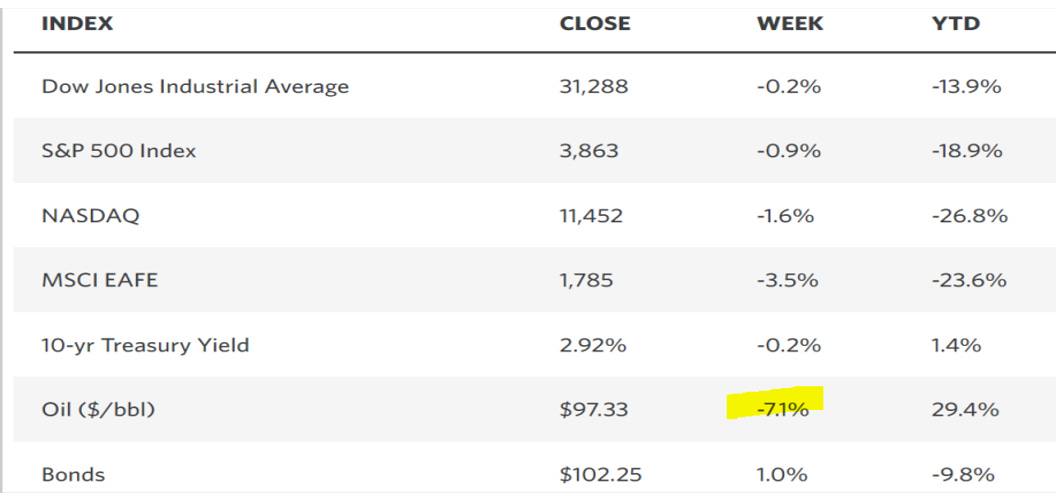

Nella tabella che segue è riepilogata rispettivamente la performance settimanale e da inizio anno dei tre principali indici azionari americani, dell’indice azionario MSCI globale, del rendimento dei titoli di Stato americani con scadenza decennale, del prezzo del petrolio e infine dell’andamento di un indice rappresentativo del mercato obbligazionario americano.

Tassi di interesse, materie prime e valute

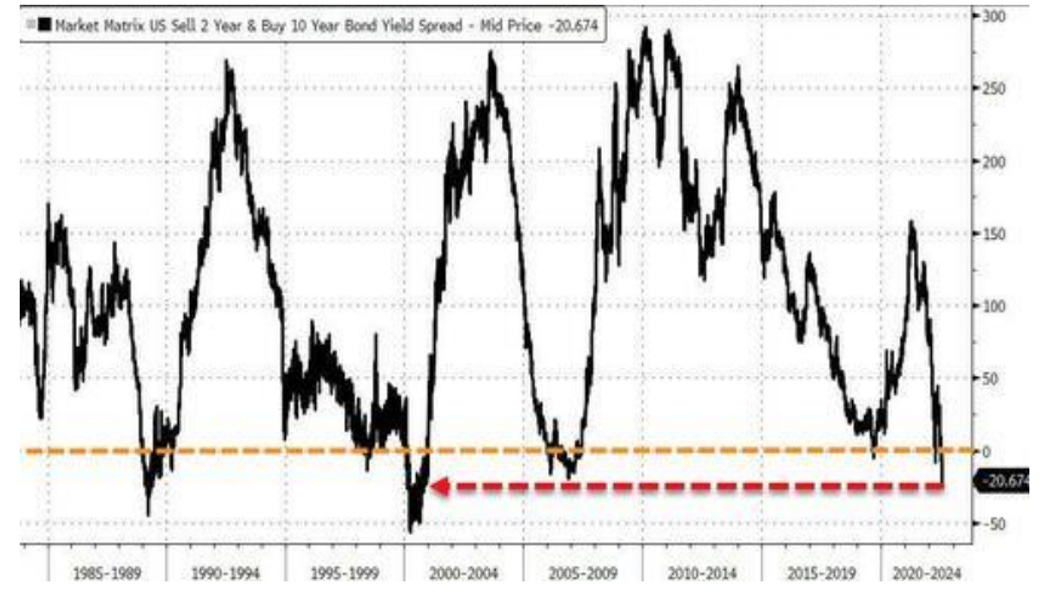

Sul comparto obbligazionario statunitense la curva dei tassi d’interesse governativi è ancora invertita, con i titoli di Stato con scadenza a 2 anni che offrono un rendimento superiore a quelli con scadenza a 10 anni.

Come rappresentato nel grafico che segue, il differenziale ha toccato un livello che non si registrava dal lontano 2000.

Differenziale storico di rendimento tra titoli governativi statunitensi con scadenza decennale e biennale

Come rilevato nella precedente newsletter, questo fenomeno si realizza tipicamente quando aumentano le aspettative di entrata in recessione dell’economia americana nel breve termine (12/18 mesi), come testimoniato dalle revisioni al ribasso delle stime sulla crescita economica da parte di numerosi istituti di ricerca anche a causa del perdurare del fenomeno dell’inflazione.

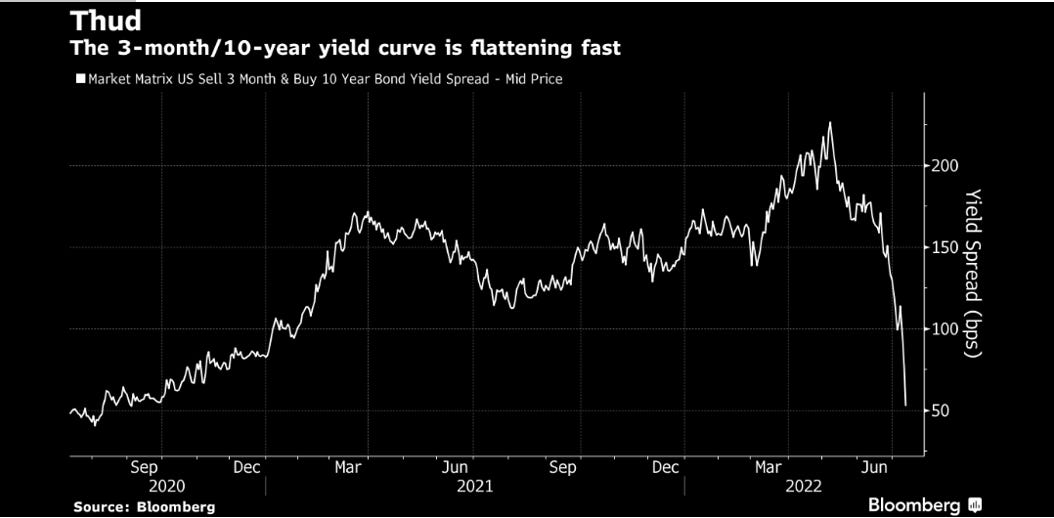

Va segnalato che il differenziale di rendimento tra i titoli governativi americani rispettivamente a 10 anni e a 3 mesi, che secondo alcuni analisti è maggiormente rappresentativo delle aspettative sull'economia nel breve termine, è tutt’ora in territorio positivo anche se in deciso ribasso da inizio anno (si veda il grafico che segue).

Differenziale di rendimento tra titoli governativi statunitensi con scadenza a 10 anni e a tre mesi

Sul comparto delle materie prime va segnalato il forte declino del prezzo del rame che ha ceduto circa il 35% dai livelli massimi registrati lo scorso mese di aprile, come raffigurato nel grafico che segue.

Andamento del prezzo del rame negli ultimi 12 mesi

Trattandosi di una delle materie prime maggiormente utilizzate dall’industria globale, il suddetto movimento si presta a una duplice interpretazione: si tratta dell’inizio dello scoppio della bolla speculativa che ha coinvolto l’intero comparto delle materie prime o tale andamento riflette un calo della domanda dell’industria a conferma del rallentamento economico globale?

Sui mercati valutari continua a regnare sovrana la forza del dollaro che ha toccato la parità contro l’euro raggiungendo il livello massimo degli ultimi 20 anni.

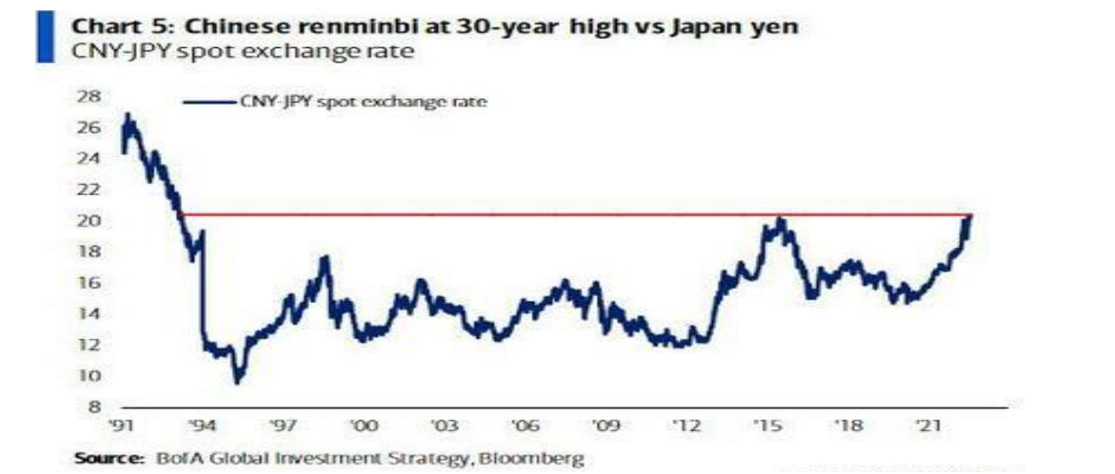

Va segnalata la forte debolezza dello yen giapponese che ha recentemente toccato il livello di massima sottovalutazione degli ultimi 30 anni rispetto al renminbi cinese, il cui cambio è fortemente difeso dagli acquisti di valuta locale da parte della Banca Popolare Cinese (Banca Centrale della Cina) nonostante la forte debolezza che sta attraversando l’economia.

Pechino sta infatti attraversando una congiuntura economica molto difficile dovuta sia al perdurare della cosiddetta “politica zero Covid” che ha di fatto quasi annullato la domanda interna, sia al difficile momento del settore immobiliare il quale registra una costante diminuzione dei prezzi delle case con i governi locali costretti a mettere mano agli incentivi fiscali per non fare andare a gambe all’aria l’intero settore.

Va inoltre ricordato che nel prossimo mese di ottobre il partito comunista cinese conferirà al leader Xi Jingping pieni poteri a vita, il tutto in un periodo in cui perdurano le difficoltà sul fronte politico sia per quel che riguarda il rapporto con la Russia di Putin che in relazione alla spinosa e irrisolta questione dell’indipendenza di Taiwan.

All’interno di questo scenario veramente complesso, solo le esportazioni sono in grado di alimentare la crescita economica cinese, per cui i mercati iniziano a speculare su una possibile futura svalutazione del renminbi anche alla luce della recente pubblicazione dato relativo al PIL cinese del secondo trimestre del 2022, cresciuto appena dello 0,4% e ben distante dall’obiettivo di crescita annua del governo del 5,5%,

La debolezza dello yen giapponese, anche nei confronti della valuta cinese, è in buona parte determinata dell’atteggiamento della Banca del Giappone (BOJ) che ha manifestato l’intenzione di mantenere un orientamento monetario relativamente accomodante in contrasto con le misure politiche di altre banche centrali mondiali le quali stanno cercando di mitigare i tassi d’inflazione storicamente elevati aumentando i tassi ufficiali di sconto.

Ciò nonostante, il governatore della BOJ ha giudicato la debolezza dello yen come tendenzialmente positiva per l’economia giapponese nel suo complesso.

Nel grafico che segue è raffigurato l’andamento storico del cambio tra renminbi e yen.

Grafico del cambio reminbi/yen dal 1991 ad oggi

Angolo macro

L’attenzione degli operatori era tutta rivolta al dato sull’inflazione americana del mese di giugno 2022, balzato al 9,1% annuale, il massimo da novembre 1981; l’inflazione di fondo, cioè al netto di energia e beni alimentari, è risultata pari al 5,9%, poco al di sotto del 6% registrato nel mese di maggio (si veda il grafico che segue).

Tasso di inflazione americana complessivo e al netto di energia e beni alimentari dal 1981 ad oggi

Il dato ha evidenziato un incremento generalizzato di quasi tutte le componenti dell’indice, rendendo di fatto più probabile un nuovo maxi-aumento dei tassi di 100 punti base (1%) da parte della Federal Reserve già nella prossima riunione.

Più nello specifico, tra i fattori positivi va registrato il calo su base mensile delle spese ricreative e degli hotel e va inoltre sottolineato che il dato generale non ha inglobato del tutto il forte calo dei prezzi delle materie prime iniziato solo nella seconda metà del mese.

Tra i fattori negativi va segnalata la dinamica crescente della componente dei prezzi degli affitti che, da sola, rappresenta il 30% circa del dato complessivo.

Anche la componente dei servizi, che all’inizio dell’anno era stata colpita in misura marginale dal rialzo dei prezzi, ha invece registrato un trend rialzista negli ultimi due mesi, riducendo di fatto le aspettative di un rapido calo dell’inflazione negli Stati Uniti nella seconda metà dell’anno.

In ultima analisi, l’inflazione americana è ancora molto elevata e genera ancora preoccupazione sul prossimo futuro dell’economia americana.

Tuttavia, gli operatori dei mercati finanziari hanno probabilmente percepito il dato del mese di giugno come rappresentativo di una tendenza non attuale - specie per quel che riguarda il recente crollo delle materie prime - tanto che le borse americane hanno terminato la seduta di mercoledì scorso quasi invariate dopo avere registrato un calo del 2% al momento della pubblicazione del dato.

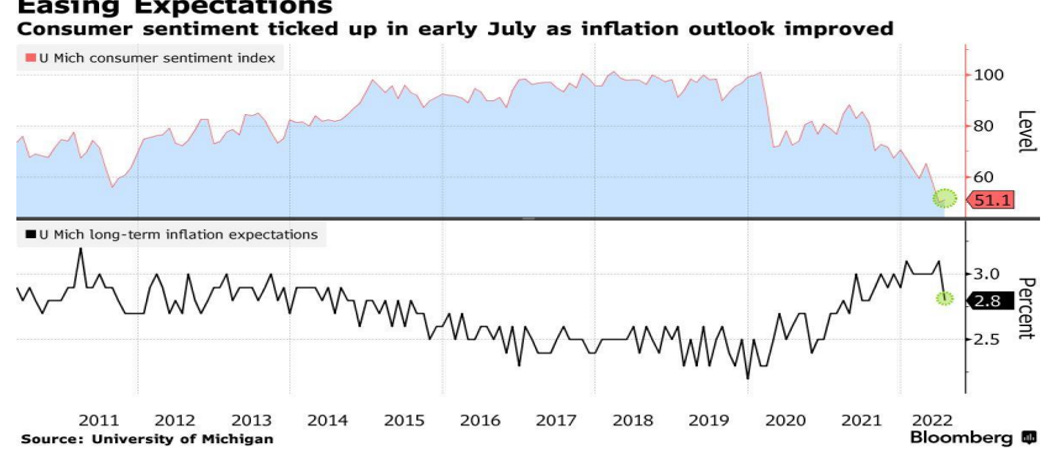

Tra i dati macroeconomici pubblicati in settimana va infine evidenziato il dato positivo registrato dall'indice sulla fiducia dei consumatori dell’Università del Michigan, un indicatore molto seguito negli Stati Uniti in quanto è un ottimo anticipatore della spesa per consumi delle famiglie che rappresenta un fattore fondamentale dell’economia americana.

Il sentiment dei consumatori americani del mese di luglio è stimato pari a 51,1 punti, in aumento rispetto ai 50 punti del mese di giugno e alle attese degli analisti (49,9).

Incoraggiante anche il dato dell’Università del Michigan relativo alle aspettative d’inflazione nel lungo termine, pari a 2,8% e in calo rispetto al 3% registrato nel mese precedente, come evidenziato nel grafico che segue.

Università del Michigan: indice di fiducia dei consumatori e aspettative di inflazione nel lungo periodo

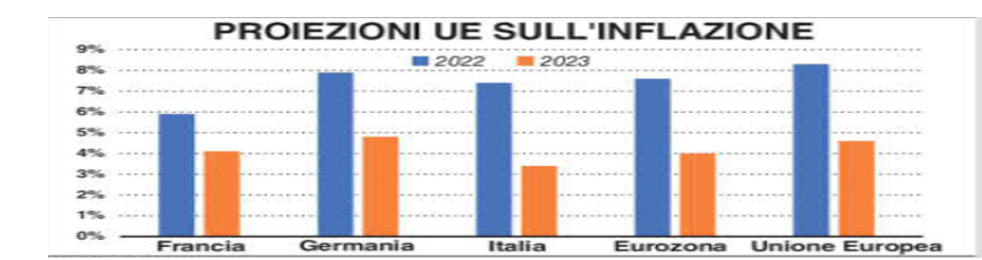

In Europa, la Commissione ha rivisto al ribasso le stime sulla crescita del PIL del blocco a 19 membri rispettivamente al 2,6% nel 2022 e all’1,4% nel 2023, mentre ha corretto al rialzo le stime sull’inflazione dal 6,4% al 7,6% nel 2022; nel 2023 il caro vita invece dovrebbe attestarsi al 4%.

L’economia italiana dovrebbe crescere rispettivamente del 2,9% e dello 0,9% nel 2022 e nel 2023, mostrando dunque una buona tenuta nell’anno in corso.

Stagione degli utili societari (secondo trimestre 2022)

La scorsa settimana sono stati pubblicati i risultati trimestrali delle principali banche americane, che hanno evidenziato una riduzione degli utili a livello aggregato e un incremento degli accantonamenti su crediti in vista di un futuro potenziale deterioramento dell’economia.

JP Morgan ha sospeso il piano di acquisto delle proprie azioni allo scopo di detenere prudenzialmente maggiore liquidità, confermando la visione pessimistica dell’Amministratore Delegato Jamie Dimon.

Sulla stessa falsariga i risultati di Wells Fargo & Co. e Morgan Stanley, che hanno entrambe evidenziato un calo dei ricavi.

Infine meglio delle attese Citigroup, che ha beneficiato del recente piano di ristrutturazione e degli ottimi risultati del settore finanza.

Dalle conferenze con gli analisti successive alla pubblicazione dei risultati è emerso che in generale le prospettive sui ricavi rimangono positive perché i consumatori americani sono ancora solidi dal punto di vista reddituale e sono meno indebitati rispetto alla crisi del 2008, un fattore quest’ultimo che potrebbe controbilanciare un eventuale futuro scenario economico recessivo.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Due giorni di fuoco

Quanto agli eventi chiave della prossima settimana, tra il 20 e il 21 luglio sono attesi tre importantissimi appuntamenti.

Il primo, mercoledì 20, è l’attesissimo intervento di Mario Draghi in Parlamento per riferire sulle ragioni delle proprie dimissioni nella speranza che possa rientrare la crisi di governo.

Il prossimo 21 luglio Gazprom dovrebbe riaprire i rubinetti del gasdotto Nord Stream 1 dopo dieci giorni di manutenzione programmata. Le attese sono per un riavvio della produzione in misura molto limitata, pari al 30-50% della capacità totale, ma si teme anche uno stop totale a causa dell’inasprirsi dei rapporti tra Russia, Stati Uniti, UE e Paesi della Nato.

Il rischio di un taglio completo delle forniture di gas russo porterebbe l’economia europea in recessione nella seconda parte dell’anno.

Sempre il prossimo 21 luglio è attesa la riunione della Banca Centrale Europea che, dopo un decennio, dovrebbe alzare i tassi di interesse di 25 punti base, anche se l’attenzione degli analisti sarà tutta concentrata sull’annuncio del famigerato scudo anti-spread che, dopo una complicata gestazione, dovrebbe finalmente venire alla luce.

La citazione della settimana

Il comportamento degli investitori nel breve termine è assimilabile all’oscillazione di un pendolo tra ottimismo e pessimismo, paura e avidità; nel lungo periodo invece il pendolo è in equilibrio e la razionalità ha il sopravvento.

Tale atteggiamento è racchiuso nella seguente celebre frase di Benjamin Graham, il quale assimila il comportamento degli investitori nel breve termine a quello degli elettori che in cabina elettorale danno generalmente il proprio voto a quei politici che gli fanno le promesse più convenienti e convincenti, mentre nel lungo termine il comportamento degli elettori tende alla razionalità in quanto quelle promesse vengono di fatto “pesate”.

“Nel breve periodo, il mercato è assimilabile a una macchina per votare, ma nel lungo periodo è una macchina per pesare.”

In ultima analisi, nel breve periodo il mercato punta sulle aziende “popolari” e di conseguenza fa salire e scendere i prezzi delle rispettive azioni sulla base dell'emotività; ma nel lungo periodo il mercato valuta i fondamentali sottostanti delle aziende per attribuire alle stesse il loro reale peso o valore.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.