Riassunto settimanale dell'11/07/2022

Chi inizia bene è a metà dell'opera

Il secondo semestre dell’anno è iniziato sotto un buon auspicio per i principali mercati azionari mondiali che, mediamente, hanno messo a segno un rialzo settimanale superiore a due punti percentuali.

Negli Stati Uniti hanno particolarmente brillato i settori maggiormente colpiti dall’ondata ribassista dell’ultimo trimestre: il Nasdaq Composite ha realizzato una performance settimanale del 5% circa, così come segnaliamo il rialzo del 18% registrato in appena cinque sedute da un indice che replica l’andamento dei principali titoli oggetto di vendite allo scoperto (scommesse al ribasso) effettuate dai principali fondi speculativi.

Tassi di interesse, materie prime e valute

Sul comparto obbligazionario segnaliamo l’inversione della curva statunitense che, in parole semplici, vuol dire che i titoli governativi con scadenza a 2 anni offrono un rendimento superiore a quelli con scadenza a 10 anni.

Questo fenomeno si realizza tipicamente quando aumentano le aspettative di ingresso in recessione dell’economia. Infatti il maggior rendimento dei titoli di Stato con scadenza biennale riflette le aspettative rialziste di breve termine sul fronte dei tassi di interesse da parte della Federal Reserve, mentre il minor rendimento dei titoli governativi con scadenza decennale riflette le previsioni di un'inversione della politica monetaria e di un futuro ribasso dei tassi di interesse per fronteggiare il prospettico rallentamento economico.

Nel grafico che segue si raffigura il differenziale di rendimento in punti indice tra titoli governativi statunitensi con scadenza decennale e biennale.

Differenziale storico di rendimento tra titoli governativi statunitensi rispettivamente con scadenza decennale e biennale

Anche le materie prime, dopo i cali registrati nelle ultime settimane, sono state protagoniste di un forte rimbalzo.

Va in particolare segnalato il rialzo record del gas naturale in Europa (si veda il grafico che segue) sull’ipotesi che la Russia possa unilateralmente interrompere le forniture di gas verso il Vecchio Continente che, da inizio anno, hanno generato ricavi per circa 76 miliardi di euro.

Grafico del prezzo del gas naturale scambiato sulla Borsa dell'energia elettrica olandese

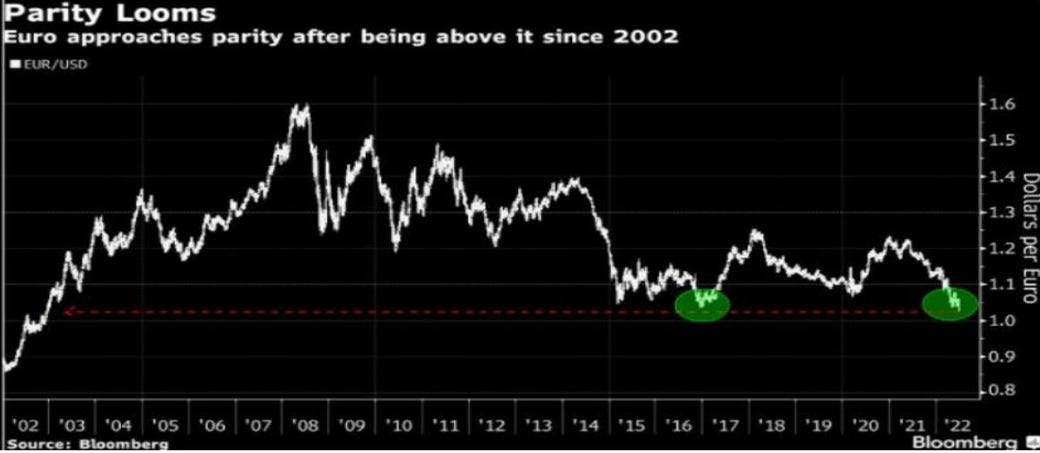

Sul fronte valutario il grande evento della settimana è stato il forte indebolimento dell’euro, che ha sfiorato la parità contro il dollaro.

Tra le principali cause di questo forte movimento segnaliamo i timori crescenti di un’imminente recessione negli Stati Uniti e il differenziale di tassi di interesse positivo tra titoli governativi americani ed europei che rende più attraente l’acquisto dei primi stimolando la domanda di dollari statunitensi.

Un livello così basso del cambio tra dollaro ed euro non si registrava dal 2002, come raffigurato nel grafico che segue.

Grafico del cambio tra dollaro ed euro dal 2002 ad oggi (numero di dollari per un euro)

Il ritorno delle nazionalizzazioni

La stretta sulle forniture di gas all’Europa ha già fatto la prima vittima eccellente: si tratta del gigante tedesco Uniper, il principale importatore di gas russo in Germania, che ha chiesto un salvataggio di Stato per un ammontare complessivo di circa 9 miliardi di euro attraverso la cessione di una partecipazione azionaria rilevante e un incremento della linea di credito garantita dal governo.

Nel frattempo oggi, 11 luglio, è iniziata la prevista attività di manutenzione del gasdotto Nord Stream 1, la più grande infrastruttura di importazione di gas dell’Unione Europea di proprietà della società russa Gazprom, che trasporta 55 miliardi di metri cubi all’anno di gas dalla Russia alla Germania sotto il Mar Baltico.

I lavori termineranno il prossimo 21 luglio, ma si teme concretamente che la chiusura possa essere prolungata a causa della guerra in Ucraina e che si vada verso un taglio totale delle forniture di gas ai paesi dell'Unione europea da parte della Russia.

È molto probabile che il caso Uniper decreti l’avvio di una nuova tornata di politiche di nazionalizzazione e di incremento della spesa pubblica da parte del governo tedesco e, a seguire, dei principali governi dell’Unione europea, sulla scia di quanto è già accaduto rispettivamente nel recente passato per fronteggiare la pandemia e oltre 10 anni fa per coprire le corpose perdite delle banche europee nel periodo dell’esplosione dei crediti deteriorati.

La Germania ha un rapporto tra debito pubblico e prodotto interno lordo molto basso, pertanto potrà ragionevolmente utilizzare la politica fiscale (maggiore spesa pubblica) per rimediare ai disastri di una politica energetica colpevolmente dipendente dalla Russia degli oligarchi di Putin.

Anche in Francia sono ritornati in auge i tempi dello “Stato padrone” con il governo di minoranza di Macron pronto a nazionalizzare totalmente EDF, la maggiore azienda produttrice e distributrice di energia del paese, in seguito alle ingenti perdite causate dalla crisi energetica.

La storia borsistica di EDF è un capolavoro al contrario e rappresenta un caso di autentica distruzione di valore per gli azionisti: quotata per la prima volta in Borsa nel mese di novembre 2015 a 33 euro, potrebbe essere ritirata dal listino per effetto della nazionalizzazione a circa 10 euro, il tutto dopo che il titolo lo scorso anno ha ceduto circa il 40% del suo valore in seguito al taglio del prezzo delle bollette energetiche imposto dal governo Macron.

Nel grafico che segue rappresentiamo la storia borsistica del titolo EDF dal giorno della quotazione ad oggi.

Prezzo storico dell'azione EDF

In definitiva, l’Europa dei cosiddetti paesi virtuosi - con Francia e Germania in cima alla lista - spinta dall’assordante ritornello degli investimenti socialmente sostenibili (ESG) ma priva di un piano energetico comunitario, si avvia improvvisamente verso un percorso di “italianizzazione”, ovvero verso una politica di forte stimolo fiscale finanziata da nuovo debito pubblico.

Solo in Germania lo stop totale delle forniture di gas dalla Russia potrebbe impattare negativamente sul prodotto interno lordo tra il 3% e il 5% nei prossimi due anni, come previsto da alcune analisi a cura di istituti economici indipendenti tedeschi.

Il vero paradosso è che di fronte a uno scenario di imminente recessione in Europa, le cui probabilità crescono giorno dopo giorno con il perdurare della guerra tra Russia e Ucraina, il nuovo governatore della Banca Centrale tedesca (Bundesbank), Joachim Nagel, si è recentemente dichiarato contrario al ricorso di una serie di strumenti atti a frenare la forte risalita dei tassi di interesse e ha espresso il suo assenso a un aumento del tasso di sconto della BCE di 50 punti base (0,5%) nella prossima riunione.

Angolo macro

Tra i principali dati macroeconomici pubblicati nella scorsa settimana va segnalato in particolare il primo deficit mensile della bilancia commerciale tedesca (esportazioni meno importazioni) dopo oltre 30 anni, causato dal calo di domanda del “made in Germany” e dall’incremento dei costi dei prodotti importati.

Anche la produzione industriale tedesca del mese di maggio ha deluso le aspettative, registrando un incremento dello 0,2% rispetto a un consensus degli analisti di +0,4%.

Finalmente arrivano buone notizie della Cina, con l’indice PMI manifatturiero stilato da “Caixin-Markit” che nello scorso mese di giugno ha toccato il livello record degli ultimi 13 mesi attestandosi a 51,7 punti, un livello superiore alle stime degli analisti (50,1).

Quanto agli Stati Uniti, c’era molta attesa per i dati mensili del mercato del lavoro che hanno evidenziato ancora un trend positivo grazie alla costante crescita dei nuovi posti di lavoro associata anche a un discreto incremento dei salari orari.

Allo stato attuale mancano meno di mezzo milione di unità per ritornare al livello di occupazione pre pandemia.

L’unico segnale negativo è giunto dalla riduzione del tasso di partecipazione alla forza lavoro, che evidenzia come ancora sussista un forte squilibrio tra domanda e offerta di lavoro.

In generale i dati sul mercato del lavoro non dovrebbero modificare l’orientamento sui tassi della Federal Reserve che dovrebbe alzare il tasso di sconto di 75 punti base anche nella prossima riunione di fine mese.

Come abbiamo già spiegato nelle precedenti newsletter, un cambiamento dell’attuale narrazione dell’inflazione perdurante dei principali banchieri centrali sarà possibile solo qualora dovessimo riscontrare un deciso trend di inversione dei prezzi in particolare delle materie prime e dei generi alimentari.

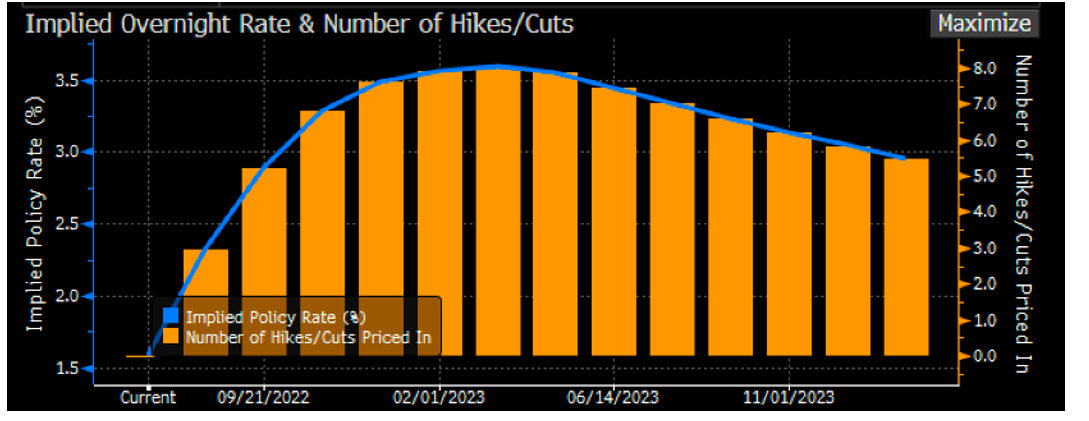

Nel grafico che segue sono raffigurate le stime degli analisti sui futuri interventi di politica monetaria della Federal Reserve. Come si può notare, si prevede un’inversione dell’attuale dinamica rialzista dei tassi di interesse già nel primo trimestre del 2023 con il ritorno a una politica monetaria espansiva.

Stima dell'andamento del tasso di sconto della Federal Reserve da oggi a fine 2023

La prossima settimana i riflettori dei mercati finanziari saranno puntati negli Stati Uniti sul dato dell’inflazione nel mese di giugno, previsto in crescita dell’8,8%, mentre in Europa c’è molta attesa per il dato dell’indice Zew sulla fiducia delle imprese tedesche atteso a -40, in calo rispetto al mese precedente (-28).

Per quel che riguarda la pubblicazione dei risultati societari, ci avviamo a una nuova tornata delle trimestrali (secondo trimestre del 2022) delle principali società americane che sarà inaugurata in data odierna (11 luglio), come raffigurato nella tabella che segue.

In generale gli analisti prevedono un aumento dei ricavi su base annua tra il 3% e il 4% e un incremento dell’utile per azione tra il 7% e l’8%.

C’è molta attesa sulle indicazioni delle società relative all’andamento prospettico dei ricavi e degli utili di fronte allo spettro di un'imminente contrazione dell’economia statunitense.

A tal proposito vanno di seguito evidenziati due importanti fattori da tenere presenti:

- Molti titoli azionari hanno già scontato nei prezzi uno scenario economico recessivo, per cui nel caso di pubblicazione di risultati “normali” o anche leggermente negativi potremmo assistere a forti rimbalzi delle rispettive quotazioni borsistiche.

- È ragionevole aspettarsi molta volatilità nei prezzi di numerose azioni successivamente alla pubblicazione dei risultati societari e in particolar modo nel corso delle presentazioni dei dati agli analisti quando sarà affrontato il tema dell’impatto sui conti aziendali di un’eventuale recessione economica.

I due fattori appena descritti potrebbero aprire la strada a ottime opportunità di investimento, in quanto le oscillazioni di breve periodo dei mercati finanziari rappresentano grandi occasioni per l’investitore razionale, ovvero per chi è concentrato sulla differenza tra prezzo e valore intrinseco delle aziende quotate allo scopo di generare rendimenti positivi nel medio e lungo periodo.

Per rendere più calzante il concetto appena espresso, concludo la newsletter con una celebre quanto saggia citazione di Charlie Munger:

“Non c'è insegnante migliore della storia per determinare il futuro... Ci sono risposte che valgono miliardi di dollari in un libro di storia che costa 30 dollari.”

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.