Riassunto settimanale del 04/07/2022

Un semestre da dimenticare

Si è appena concluso uno dei peggiori semestri da diversi anni a questa parte per la maggior parte degli attivi finanziari, come indicato nella figura che segue:

Andamento delle principali classi di attivo nel primo semestre del 2022

Negli Stati Uniti l’indice azionario S&P500 ha chiuso la prima metà del 2022 con un ribasso di circa il 20,5%, peggior inizio d’anno dal 1970, il Dow Jones nello stesso periodo ha lasciato sul terreno circa il 15,3%, peggior partenza dal 1962, e infine il Nasdaq Composite ha realizzato il peggior semestre di sempre con un passivo di -29,5%.

In Europa i principali indici azionari hanno chiuso il primo semestre dell’anno con una performance negativa compresa tra il 15% e il 25%, con l’indice italiano FTSEMib40 che ha ceduto il 23% circa.

In questa valle di lacrime va evidenziata la forza relativa degli indici azionari asiatici che hanno realizzato in media un calo semestrale del 10% circa.

Tassi di interesse, materie prime e criptovalute

Il mercato obbligazionario, che storicamente nelle fasi negative dei mercati azionari funge da cuscinetto protettivo, ha invece chiuso anch'esso il primo semestre in deciso calo.

I titoli di Stato con scadenza decennale statunitensi e dei principali paesi europei hanno ceduto in media rispettivamente il 10% e il 12% circa.

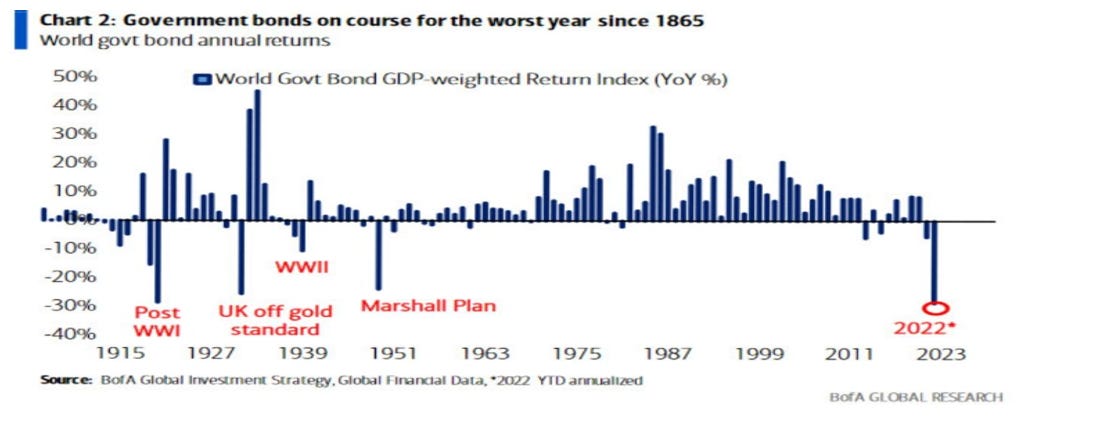

Nella figura che segue si mostra il rendimento storico su base annua di un indice rappresentativo dei bond governativi di tutto il mondo: come si può notare, il rendimento annualizzato del primo semestre 2022 è il peggiore dal 1865 (!).

Rendimento annualizzato di un indice rappresentativo dei bond governativi su scala globale

Il cosiddetto portafoglio “60/40” (60% azioni e 40% obbligazioni), con il quale intere generazioni di americani hanno costruito nel tempo il proprio futuro reddito pensionistico, ha realizzato nel 2022 una performance di -16%, registrando il peggior risultato semestrale dal 1976.

Il cosiddetto portafoglio “60/40” (60% azioni e 40% obbligazioni), con il quale intere generazioni di americani hanno costruito nel tempo il proprio futuro reddito pensionistico, ha realizzato nel 2022 una performance di -16%, registrando il peggior risultato semestrale dal 1976.

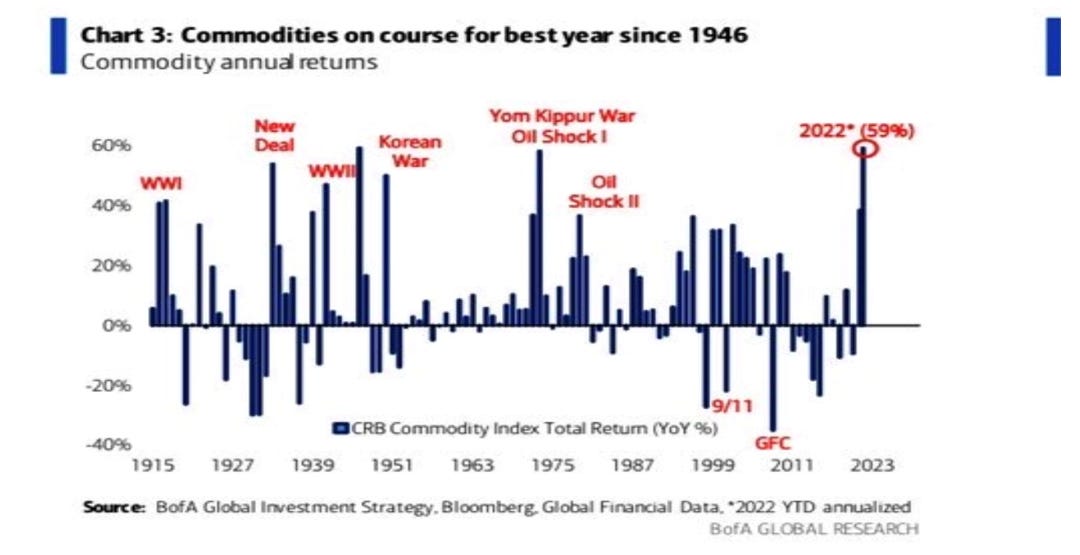

Quanto alle materie prime, siamo in presenza dell’unica classe di attivo che ha realizzato rendimenti positivi nel semestre (si veda il grafico che segue), guidata dal gas naturale (+53%) e dal petrolio (+43%); non si tratta purtroppo di una buona notizia perché questi rialzi sono purtroppo figli dell’inflazione che sta riducendo drammaticamente il potere d’acquisto delle popolazioni di tutto il mondo.

Performance annualizzata di un indice rappresentativo delle materie prime dal 1946 ad oggi

Vanno di seguito evidenziati due importanti trend al ribasso registrati nell’ultima settimana:

Vanno di seguito evidenziati due importanti trend al ribasso registrati nell’ultima settimana:

- Un drastico ridimensionamento dei rendimenti dei titoli governativi, con l’attenzione degli operatori passata dai timori inflazionistici al concreto rischio di una recessione globale: infatti il rendimento del T-bond (titolo di Stato americano) con scadenza biennale, il quale è direttamente correlato all’andamento dei tassi della Federal Reserve, è calato nel corso dell’ultima settimana di 23 punti base al 2,83% dal 3,09%. In Italia il BTP con scadenza decennale, dopo aver toccato un rendimento massimo del 4% circa sui timori del rischio di frammentazione, è tornato in zona 3%, mentre infine il Bund decennale tedesco ha perso in una settimana un terzo del suo rendimento, passando dall’1,81% all’1,22%.

- Un forte calo delle materie prime: più in particolare, ha destato clamore il crollo del prezzo del cotone che in tre giorni ha perso il 30% del suo valore. A tal proposito va sottolineato il minore stress sulle reti di fornitura globale grazie alla recente riapertura dei porti cinesi.

Entrambi i movimenti di mercato riflettono comportamenti degli operatori coerenti con uno scenario globale recessivo, oramai stimato con probabilità sempre maggiori. Va evidenziato a tal proposito che qualora l’economia dovesse entrare in una fase di recessione, tale notizia potrebbe paradossalmente generare una reazione positiva sui mercati azionari i quali, alla luce delle performance fortemente negative del primo semestre del 2022, hanno già decisamente scontato nei prezzi il suddetto scenario.

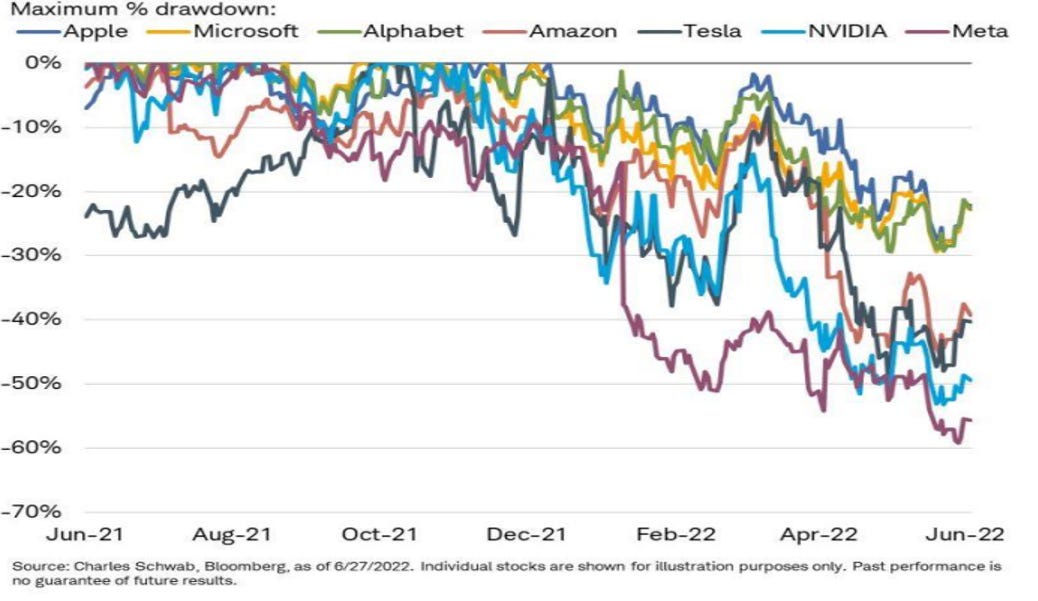

I riflettori degli operatori sono adesso puntati sulla prossima pubblicazione degli utili societari del secondo trimestre del 2022 delle aziende americane quotate in Borsa, che vivrà il momento clou nell’ultima settimana di luglio con il rilascio degli utili delle principali aziende teconlogiche (si veda il grafico che segue), le quali hanno registrato tutte performance da inizio anno peggiori rispetto all’indice S&P500.

Performance degli ultimi 12 mesi delle principali aziende tecnologiche americane

Le criptovalute hanno vissuto finora un 2022 da incubo, con il Bitcoin crollato dal valore di 46.000 dollari agli attuali 19.000 dollari (-59%) e l’Ethereum da 3.600 dollari a 1.200 dollari (-67%).

È molto importante ribadire per coloro i quali investono in criptovalute che essi siano consapevoli del ruolo esclusivamente speculativo di questa classe di attivo che non ha nulla a che vedere con le valute reali, come ad esempio il dollaro che in un anno caratterizzato dalla forte volatilità si è rivalutato in media del 9% circa rispetto alle altre valute.

Angolo Macro

Prima di commentare i dati macroeconomici dell’ultima settimana, ritengo importante fare una riflessione sul recente meeting che si è svolto in Portogallo nella città di Sintra al quale hanno partecipato i banchieri delle principali banche centrali del mondo e alcuni autorevoli economisti per discutere della situazione macroeconomica generale.

Al di là delle poche dichiarazioni rilevanti, è importante osservare come appena in un anno sia radicalmente cambiata la visione dei governatori centrali rispetto alla dinamica dei prezzi.

Un anno fa - ma anche soltanto sei mesi fa - eravamo infatti ripetutamente rassicurati dalla narrazione dell’inflazione transitoria che si sarebbe naturalmente sgonfiata per effetto della fine della pandemia e di altre dinamiche in grado di determinare una generalizzata riduzione dei prezzi.

Adesso il nuovo pensiero veloce dei banchieri centrali, con Christine Lagarde (BCE) in pole position, è che l’inflazione sia destinata a perdurare nel tempo.

Questo comportamento schizofrenico dimostra a mio parere come i “decisori della moneta” siano tutti vittime della cosiddetta “euristica della disponibilità”, ovvero il processo mentale che consiste nel dare estrema importanza alle ultime osservazioni di un fenomeno senza approfondirne le dinamiche.

Le distorsioni cognitive nelle valutazioni di fatti e avvenimenti sono molto ben descritte nel libro “Pensieri lenti e veloci” di Daniel Kahneman e spiegano anche come i mass media (e i social media) siano sempre più frequentemente spinti dal pubblicare fatti o notizie negative in quanto questa tipologia di narrazione, generando paura e ansia nei lettori, è suscettibile di convincere gli stessi sull’esistenza di determinate circostanze senza bisogno di alcuna spiegazione a supporto della verità.

Non mi meraviglierei affatto se i “sacerdoti della moneta magica” tra qualche trimestre dovessero nuovamente invertire la rotta per mostrarsi intimoriti dalla minaccia della deflazione (!).

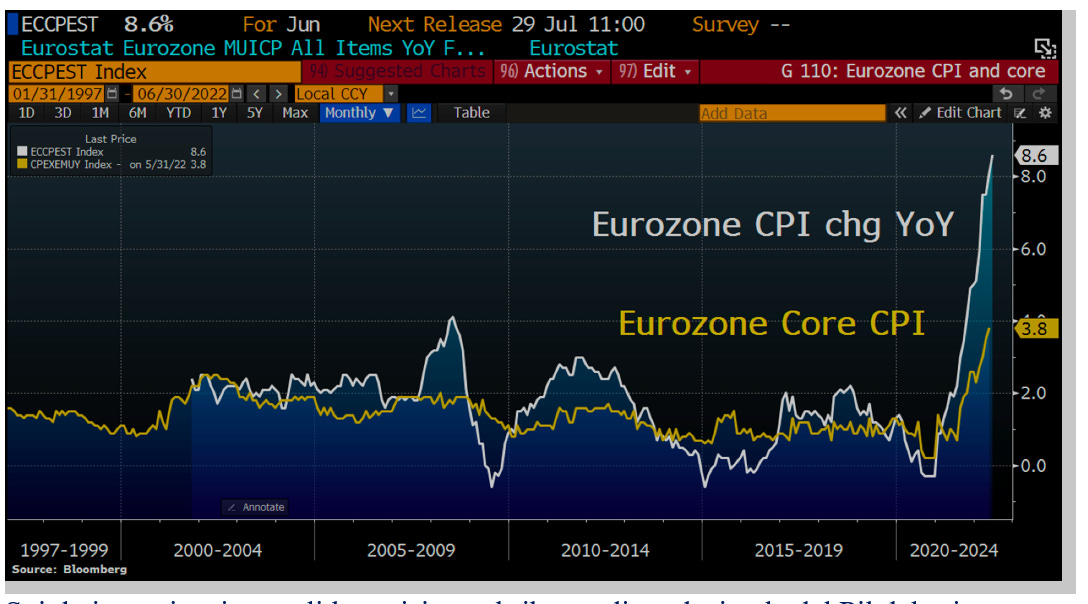

Tornando all’angolo macro, il dato più importante della settimana è stato quello dell’inflazione nell’Eurozona nel mese di giugno che per l’ennesima volta è risultata in crescita (+8,6%) e superiore alle stime degli analisti; al contrario, l’inflazione “core” (al netto di energia e alimentari) si è fermata al 3,8%, un filo sotto le aspettative.

Si tratta del nuovo picco da gennaio 1986 quando l’inflazione si spinse all’8,2%.

In Italia l’indice dei prezzi al consumo è salito dell’8%, mentre in Spagna e in Grecia è andata ancora peggio con un rialzo rispettivamente del 10% e del 12%. Migliore il dato francese (+6,5%), mentre in Germania l’indice è sceso a sorpresa di mezzo punto circa attestandosi al 7,6% dal 7,9% di maggio.

Protagoniste del carovita in Europa sono stati, ancora una volta, i prezzi dell’energia, in rialzo del 41,9% a giugno dal 39,1% di maggio, ma desta molta preoccupazione anche l’accelerazione dei prezzi dei beni alimentari, che sono aumentati dell’8,9% nell’ultimo mese.

Nel grafico che segue è raffigurata la dinamica dell’inflazione nell’Eurozona nell'ultimo quarto di secolo.

Andamento dell'inflazione nell'Eurozona negli ultimi 25 anni

Negli Stati Uniti meritano una citazione la revisione del dato del PIL del primo trimestre dell’anno da -1,5% a -1,6%, il dato del deflatore “PCE” (Personal Consumption Expenditures Price Index) - un indicatore statunitense che misura l’aumento medio dei prezzi per i consumi personali interni che è anche una delle rilevazioni preferite della Federal Reserve per misurare l’inflazione - che ha registrato un calo di un decimale (+4,7% rispetto +4,8% di un mese fa) e infine il dato sull’andamento dell’attività manifatturiera di giugno, che è risultato inferiore alla precedente rilevazione di maggio e alle stime degli analisti.

Negli Stati Uniti meritano una citazione la revisione del dato del PIL del primo trimestre dell’anno da -1,5% a -1,6%, il dato del deflatore “PCE” (Personal Consumption Expenditures Price Index) - un indicatore statunitense che misura l’aumento medio dei prezzi per i consumi personali interni che è anche una delle rilevazioni preferite della Federal Reserve per misurare l’inflazione - che ha registrato un calo di un decimale (+4,7% rispetto +4,8% di un mese fa) e infine il dato sull’andamento dell’attività manifatturiera di giugno, che è risultato inferiore alla precedente rilevazione di maggio e alle stime degli analisti.

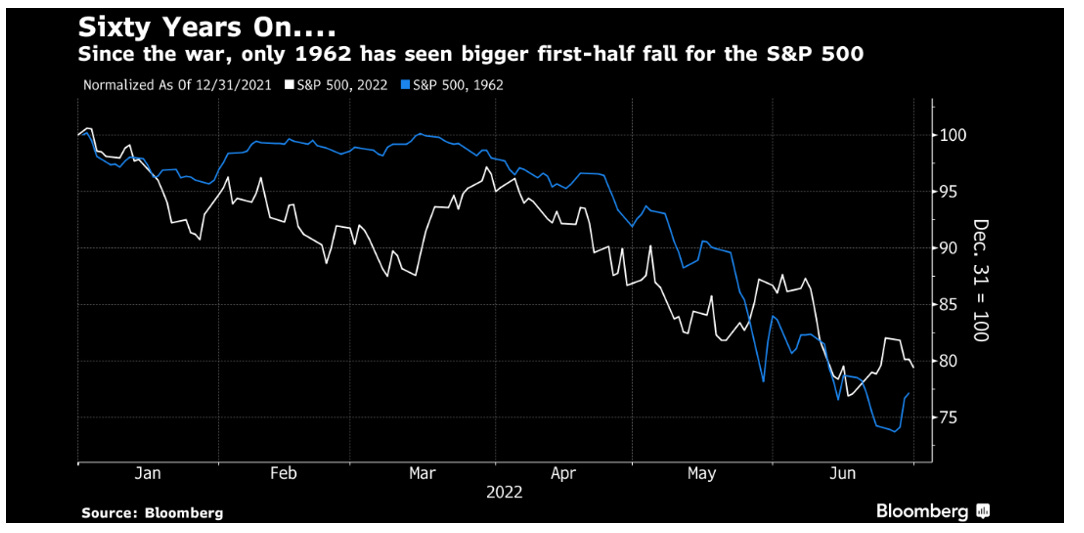

Grafico della settimana

Nel grafico che segue è raffigurato il confronto tra l’andamento dell’indice S&P500 rispettivamente nel primo semestre del 1962 (linea blu) e nel primo semestre del 2022 (linea bianca).

Confronto tra l'andamento dell'indice S&P500 nel primo semestre del 1962 e del 2022

Perché ho scelto il 1962, l’anno del culmine della guerra fredda che poi ebbe il suo epilogo con la rimozione dei missili sovietici da Cuba? Perché proprio in quel semestre il listino americano soffri il più grande ribasso dal 1929 chiudendo il mese di giugno a -23% da inizio anno, anche se, nel secondo semestre ci fu l’inversione della rotta con la chiusura dell’anno a -11% mentre nell’anno successivo l’indice toccò il suo nuovo massimo storico.

C’è da sperare che, nel pieno di una nuova guerra fredda, la storia si ripeta in tutti i sensi, sia sul fronte politico che borsistico.

Un doveroso omaggio a Leonardo Del Vecchio

La morte di Leonardo Del Vecchio porta via uno dei più grandi imprenditori italiani del Novecento.

Dopo un’infanzia molto sofferta, Del Vecchio è stato per più di 70 anni della sua vita un autentico fanatico del proprio lavoro dedicandosi in modo maniacale alla cura del prodotto, sempre con l’obiettivo primario di diventare il primo imprenditore al mondo nel settore degli occhiali.

L’innovazione e la qualità sono stati da sempre due concetti chiave che hanno attraversato la sua carriera, tanto che tra gli anni 80 e 90 Luxottica ha radicalmente trasformato la concezione degli occhiali da oggetto per correggere la vista ad accessorio alla moda da indossare tutti i giorni.

Del Vecchio è sempre stato un seguace dell’internalizzazione e delle aggregazioni: meritano a tal proposito una citazione l’acquisizione della “Ray-Ban” negli Stati Uniti avvenuta in un periodo in cui i conti della società erano in profondo rosso, poi protagonista di una spettacolare inversione di tendenza, e la fusione con la francese Essilor che ha dato vita al primo gruppo al mondo nel settore degli occhiali, portando a termine quello che è sempre stato l’obiettivo del tenace quanto visionario imprenditore sin da quando era giovane.

Addio Leonardo Del Vecchio, uomo e imprenditore di altri tempi.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.