Riassunto settimanale del 27/06/2022

Una settimana positiva

La settimana appena trascorsa non ha prodotto notizie di rilievo sul fronte economico ad esclusione di alcuni timidi segnali di rallentamento dell’inflazione (e della crescita economica) che, da soli, sono stati sufficienti a determinare un significativo rimbalzo dei mercati azionari.

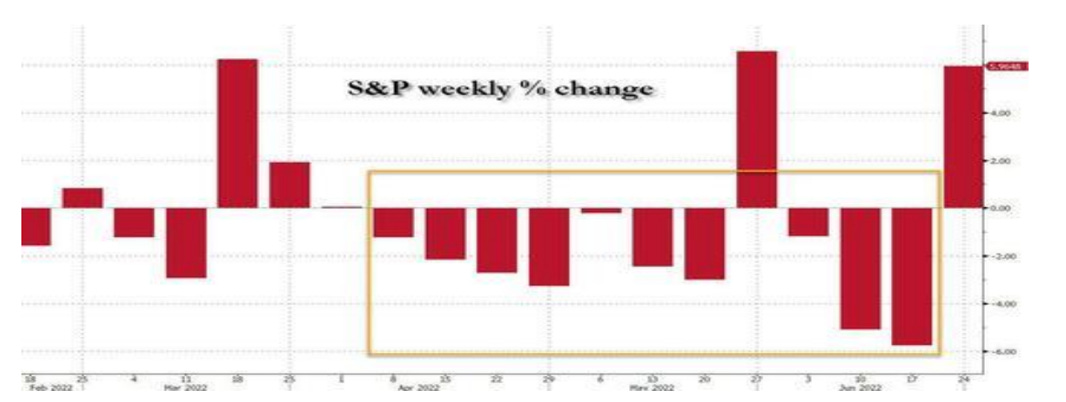

L’indice americano S&P500 ha registrato la seconda migliore performance settimanale del 2022 (si veda il grafico che segue), guadagnando il 6,45%; il Nasdaq Composite ha fatto addirittura meglio, trainato dai titoli a maggiore capitalizzazione, protagonista di un rialzo di oltre 7 punti percentuali.

Performance settimanale dell'indice S&P500

In Europa, il recupero dei mercati azionari è stato di minore entità: l’indice Eurostoxx50 ha realizzato una performance settimanale del 2,75% e in generale i principali listini hanno guadagnato circa il 3%.

In Europa, il recupero dei mercati azionari è stato di minore entità: l’indice Eurostoxx50 ha realizzato una performance settimanale del 2,75% e in generale i principali listini hanno guadagnato circa il 3%.

Questo differenziale di rendimento tra indici americani ed europei è in parte motivato dalla circostanza che questi ultimi hanno subìto in misura inferiore la recente ondata ribassista, anche se la forte esposizione della Germania e di parte dell’Europa verso il gas russo potrebbe confermare nelle prossime settimane questa recente tendenza.

Va infatti ricordato che la Germania dal 2014 ha portato avanti una manovra di avvicinamento verso la Russia e la Cina e che adesso, nel pieno della guerra, rischia di pagarne seriamente le conseguenze sia sul profilo economico che sociale.

È probabile che questa delicatissima questione di natura geopolitica sia stata tra le motivazioni che hanno spinto il più grande fondo speculativo mondiale, Bridgewater Associates, a mettere in piedi una strategia di “vendita allo scoperto” ("Short selling": si tratta di una tipologia di operazioni che punta alla riduzione del prezzo di una o più attività finanziarie) contro diversi titoli europei per un controvalore complessivo di circa 10 miliardi di dollari, come di seguito raffigurato.

Paniere "short" dei titoli azionari europei del fondo speculativo statunitense Bridgewater Associates

Materie prime e tassi di interesse

Nella settimana appena trascorsa abbiamo assistito a un generale quanto significativo calo dei prezzi delle materie prime, la cui correzione ha raggiunto circa il 15% dai livelli massimi, come mostrato nel grafico che segue.

Grafico dell'indice delle materie prime

Il suddetto movimento ha contribuito ad aumentare le prospettive di una forte riduzione del tasso di crescita dell’economia a livello mondiale.

Unitamente al recupero dei mercati azionari e al calo dei prezzi delle materie prime, nel corso della scorsa settimana abbiamo assistito a un deciso rialzo del comparto obbligazionario.

Negli Stati Uniti i tassi d’interesse sui titoli governativi con scadenza decennale sono tornati vicini alla soglia del 3% dopo avere sfiorato appena 10 giorni fa il 3,5%; la suddetta tendenza è stata confermata anche in Europa, dove abbiamo assistito a un generalizzato calo dei rendimenti.

Il complessivo recupero del comparto obbligazionario è stato favorito dalla decisa inversione di tendenza delle aspettative sull’inflazione, come raffigurato nel grafico che segue nel quale sono messe a confronto le aspettative inflazionistiche a 5 anni e a 10 anni rispettivamente in Germania e negli Stati Uniti; come può notare, dopo il forte movimento al rialzo dei primi mesi del 2022, nelle ultime settimane stiamo assistendo a una tendenza ribassista in fase di consolidamento.

Aspettative sull'inflazione a 5 e 10 anni in Germania e negli Stati Uniti

Le aspettative sull’inflazione sono un indicatore molto importante da tenere sempre sotto osservazione, in quanto esse rappresentano un anticipatore del futuro andamento dei tassi di interesse reali (tassi di interesse depurati dall’inflazione) i quali a loro volta hanno una forte influenza sulla valutazione di qualsiasi tipologia di attività finanziaria.

BTP Italia 2022

Dopo quattro giorni di collocamento, la raccolta del BTP Italia con scadenza giugno 2030, dotato di una cedola minima dell’1,6% e di un bonus “fedeltà” dell’1% ma, soprattutto, indicizzato all’indice dei prezzi al consumo (inflazione) Foi dell’Istat si è fermata a 9,44 miliardi di euro, un dato di gran lunga inferiore alla precedente emissione del 2020 che aveva superato 14 miliardi di euro di raccolta da parte degli investitori non professionali (gli stessi a cui è stata destinata l’ultima emissione).

Quali le motivazioni di questo mezzo flop?

Innanzitutto va rilevato che nel 2020 gli italiani erano chiusi in casa per via del lockdown, i risparmi tendevano ad aumentare in quanto le occasioni per spendere erano decisamente limitate e consumavano lo stretto necessario; pertanto l’acquisto di un BTP indicizzato all’inflazione in una fase di deflazione poteva rappresentare un investimento intelligente per proteggersi da un’inversione futura dell’andamento dei prezzi al consumo.

Oggi probabilmente l’inflazione è percepita dagli italiani come uno spauracchio del presente ma non del futuro: secondo Banca d’Italia nei prossimi mesi l’inflazione assumerà toni meno aggressivi assestandosi attorno al 3,5% per poi rallentare nel corso del 2024 e stabilizzarsi intorno al 2,2%. Questo giustificherebbe la poca volontà di impegnare denaro per otto anni acquistando BTP che potrebbero rivelarsi meno redditizi delle attese, acquistando un titolo indicizzato all’inflazione “contro vento”, ovvero proprio nel momento del picco di aumento dei prezzi al consumo.

Angolo Macro

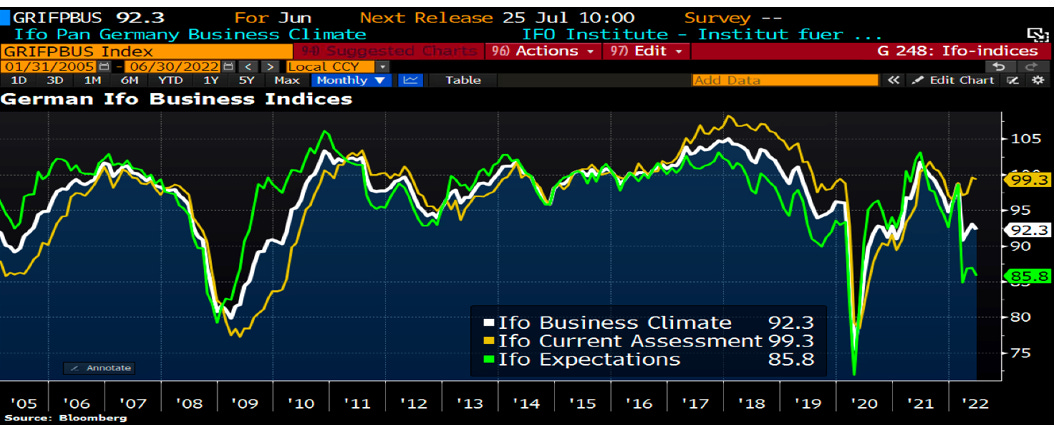

Come anticipato, la settimana appena trascorsa è stata piuttosto scarica di dati sul fronte macroeconomico; in Germania sono stati rispettivamente pubblicati il dato relativo all’indice di giugno dei direttori acquisti del settore dei servizi tedeschi (PMI), risultato inferiore alle aspettative e l’indagine IFO sulla fiducia delle società tedesche, che ha anch’essa disatteso le previsioni degli analisti nelle sue tre componenti: situazione generale, situazione attuale e aspettative (si veda il grafico che segue).

Andamento dell'indice IFO tedesco nelle sue tre componenti

Negli Stati Uniti è stato rivisto al ribasso l’indice che misura la fiducia dei consumatori statunitensi secondo l’ultimo sondaggio condotto dall’Università del Michigan; rivista al ribasso anche la componente relativa alle aspettative.

Va ricordato che il governatore della Federal Reserve Jerome Powell, nel corso dell’ultima audizione ha fatto riferimento anche al recente andamento del suddetto indice per motivare la decisione che ha spinto la Banca Centrale americana a rialzare il tasso di sconto di 75 punti base.

Grafico della settimana

A sole quattro sedute dalla chiusura del primo semestre del 2022, è probabile che l’indice S&P500 chiuda il peggior semestre in termini di performance dal 1970, come raffigurato nel grafico che segue.

Performance semestrale dell'indice S&P500 dal 1970

Siamo dunque in presenza di un mercato Orso o stiamo attraversando una semplice correzione da cui trarre profitto?

Per rispondere a questa domanda mi appello a una celebre citazione di Charlie Munger, lo storico partner di Warren Buffett:

“Se le persone non commettessero errori così spesso, non saremmo così ricchi”.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.