Riassunto settimanale del 20/06/2022

La settimana delle banche centrali

La settimana della veglia delle banche centrali ha portato una nuova ondata di vendite sui listini azionari mondiali, con la volatilità in forte crescita anche sui mercati obbligazionari e sulle materie prime.

Le principali borse americane hanno ceduto il 6% circa, eguagliando il calo della prima ondata pandemica di marzo 2020.

Limitando l’analisi all’indice azionario S&P500, entrato anche esso ufficialmente nella fase di “mercato orso” (superata la soglia di ribasso del 20% dai livelli massimi precedentemente raggiunti), va rilevato che in cinque delle ultime otto sedute più del 90% delle aziende che compongono il listino hanno chiuso la sessione in territorio negativo.

Anche gli indici europei hanno vissuto una settimana molto complicata, con cali in media superiori al 3%; l’indice azionario FTSEMIB ha perso il 3,36% sotto la pressione dell’allargamento dello spread tra rendimenti dei titoli di Stato italiani e quelli delle altre principali economie europee.

Come sopra rilevato, la settimana che è appena trascorsa è stata caratterizzata dalle riunioni delle principali banche centrali, con a capo la Federal Reserve seguita dalla Bank of England, la Bank of Japan e la Banca Centrale Svizzera (SNB).

Di seguito analizziamo i principali provvedimenti presi dai banchieri centrali, partendo dagli Stati Uniti:

La Fed, dopo aver fatto “malignamente” pubblicare un articolo sul Wall Street Journal nel quale si faceva riferimento alla possibilità di un rialzo dei tassi di 75 punti base, ha poi confermato la suddetta decisione effettuando il rialzo dei tassi di interesse più corposo dal lontano 1994. Solo Ester George, governatrice della Fed di Kansas City ha votato contro il suddetto provvedimento, dichiarandosi favorevole a un rialzo più contenuto, ovvero di 50 punti base.

Il governatore Jerome Powell, dunque, ha fatto un bagno di umiltà, dopo aver argomentato per circa un anno - come tutti i banchieri centrali - che l’inflazione era transitoria; al contrario, alzando i tassi in un sol colpo dello 0,75% egli si è mostrato fortemente determinato a fare tutto il possibile per cercare di rallentare l’aumento dei prezzi, anche se la Fed è consapevole che molto dipenderà da fattori esogeni e fuori dal suo controllo, in quanto le banche centrali non hanno strumenti per raffreddare la crisi dal lato dell’offerta mondiale che sta determinando l’aumento indiscriminato delle materie prime e i forti ritardi nella catena di distribuzione dei beni.

Gli analisti stimano nella media un possibile nuovo rialzo di 75 punti base nel mese di luglio prossimo e un successivo rialzo di altri 25 punti base entro fine anno.

Le previsioni della Federal Reserve sulla crescita americana sono state riviste al ribasso rispettivamente dal 2,8% all’1,7% per l’anno in corso e dal 2,2% all’1,7% per il 2023. L’inflazione è stimata intorno al 5,6% a fine anno per poi calare al 2,6% nel 2023. Le prospettive del mercato del lavoro sono ancora ottimistiche, nonostante si preveda un aumento del tasso di disoccupazione al 4,1% rispetto alla stima precedente del 3,7%.

In generale, nonostante le previsioni al ribasso sulla crescita economica, la Federal Reserve sembra escludere la circostanza che gli Stati Uniti possano attraversare una nuova fase di recessione; il governatore Powell ha infatti più volte ripetuto questo concetto nel corso dell’audizione successiva alla decisione sui tassi di interesse, anche se per la prima volta ha affermato che sussiste la possibilità che l’economia americana rischi di non fare un “atterraggio morbido” (soft lending) prima della ripresa.

La reazione iniziale dei mercati americani alla decisione della Fed è stata positiva, con le borse in rialzo e i rendimenti dei titoli di Stato in calo. Tuttavia dopo solo un giorno sono ripartite copiose le vendite sia sul comparto azionario che obbligazionario, in quanto ha preso il sopravvento tra gli investitori la prospettiva che la politica monetaria fortemente restrittiva della Fed possa far ricadere l’economia statunitense in una fase di recessione, provocando la riduzione degli utili societari all’interno di uno scenario di inflazione crescente.

Il rendimento dei titoli governativi con scadenza a 2 anni americano è aumentato nella settimana dal 3,06% al 3,18% e il rendimento del titolo decennale è aumentato dal 3,15% al 3,22%.

La Bank of England ha alzato i tassi di interesse di 25 punti base, portando il tasso di sconto all’1,25% e preannunciando che se l’inflazione non dovesse diminuire, è pronta a effettuare un’ulteriore restrizione monetaria.

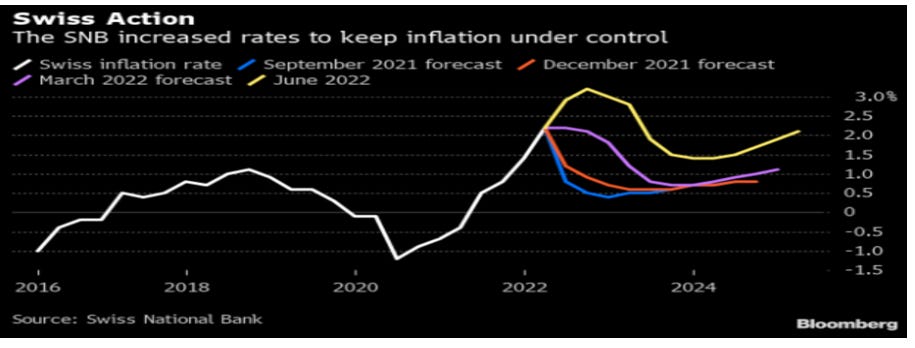

Storica infine la decisione della Banca Centrale Svizzera, la quale dopo ben 14 anni ha alzato i tassi di 50 punti base, sorprendendo le aspettative.

L'aumento a sorpresa del tasso di sconto in Svizzera è stato accompagnato da un cambiamento delle prospettive di inflazione da parte dell’Istituto Centrale (si veda la figura di seguito rappresentata), rispettivamente pari al 2,8% per l’anno in corso, all’1,9% nel 2023 e all’1,6% nel 2024, valori tutti notevolmente superiori rispetto alle stime dello scorso mese di marzo.

Stime del tasso di inflazione in Svizzera della SNB

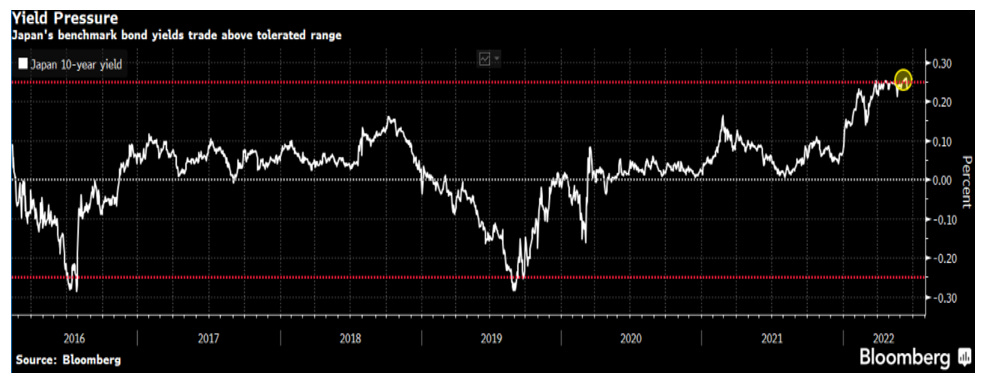

L’unica Banca Centrale che continua a mantenere una politica monetaria espansiva è la Bank of Japan (BOJ), nonostante la propria valuta si sia deprezzata del 18% da inizio anno.

L’unica Banca Centrale che continua a mantenere una politica monetaria espansiva è la Bank of Japan (BOJ), nonostante la propria valuta si sia deprezzata del 18% da inizio anno.

Nell’ultima settimana la BOJ è dovuta intervenire diverse volte sul mercato dei futures obbligazionari a difesa di attacchi speculativi contro i corrispondenti titoli di Stato. Nel grafico che segue si raffigura l’andamento dei rendimenti dei titoli di Stato giapponesi con scadenza decennale che hanno superato recentemente la soglia di rendimento di attenzione della BOJ, pari allo 0,25%.

Rendimento dei titoli di Stato giapponesi con scadenza decennale dal 2016 ad oggi

Nella settimana delle banche centrali merita infine una citazione la riunione straordinaria della BCE successiva al forte allargamento dello spread tra titoli di Stato italiani e corrispondenti titoli dei principali paesi periferici europei (Germania, Francia e Spagna su tutti), dalla quale è emersa la volontà di creare uno nuovo strumento per evitare il rischio frammentazione, ovvero il rischio di rendimenti diversi tra titoli omogenei di paesi appartenenti all’Unione Europea.

Nella settimana delle banche centrali merita infine una citazione la riunione straordinaria della BCE successiva al forte allargamento dello spread tra titoli di Stato italiani e corrispondenti titoli dei principali paesi periferici europei (Germania, Francia e Spagna su tutti), dalla quale è emersa la volontà di creare uno nuovo strumento per evitare il rischio frammentazione, ovvero il rischio di rendimenti diversi tra titoli omogenei di paesi appartenenti all’Unione Europea.

Tuttavia, ancora una volta, sono stati forniti pochi dettagli sulle caratteristiche del nuovo strumento che dovrebbe essere approvato nella prossima riunione; alcuni commentatori hanno fatto presente la possibilità che la BCE potrebbe in futuro vendere alcuni titoli all’interno del proprio bilancio allo scopo di creare la liquidità per poi acquistare i titoli oggetto di potenziale speculazione. Difficile farsi un’idea chiara.

Va purtroppo evidenziato che oramai la BCE è finita nel mirino degli speculatori, i quali ultimamente hanno orientato i propri radar verso i titoli di Stato italiani.

Angolo Macro

Sono stati pubblicati i dati americani del mese di maggio sulle vendite al dettaglio (-0,3% contro la previsione di +0,1%) e sui permessi edilizi delle nuove abitazioni (-7% contro la previsione di -2,5%), i quali hanno registrato un andamento peggiore delle attese confermando il rallentamento dell’economia americana.

In Germania l’indice ZEW del mese di maggio (che misura la fiducia delle imprese attraverso un sondaggio rivolto a 350 esperti dei principali settori merceologici) ha mostrato segnali di consolidamento delle prospettive di crescita delle società private tedesche, mentre va rilevata la contrazione del mercato immobiliare: l’indice generale dei prezzi delle case in Germania del mese di maggio è infatti diminuito dello 0,3%, prevalentemente a causa del forte rincaro dei tassi sui mutui.

Sul fronte delle materie prime va evidenziato il calo del prezzo del petrolio nel corso dell’ultima settimana che sicuramente rappresenta una buona notizia per l’economia mondiale: il WTI (West Texas Intermediate, estratto negli Stati Uniti) e il Brent (estratto dal sottosuolo del mare del nord) hanno subito una contrazione rispettivamente di 11 dollari e 9 dollari circa.

C’è da augurarsi che questo trend al ribasso appena sperimentato prosegua nelle prossime settimane, anche se purtroppo i prezzi del gas naturale e del diesel sono tuttora sotto pressione nonostante i recenti passi avanti fatti dall’Unione Europea per porre un tetto al prezzo del gas.

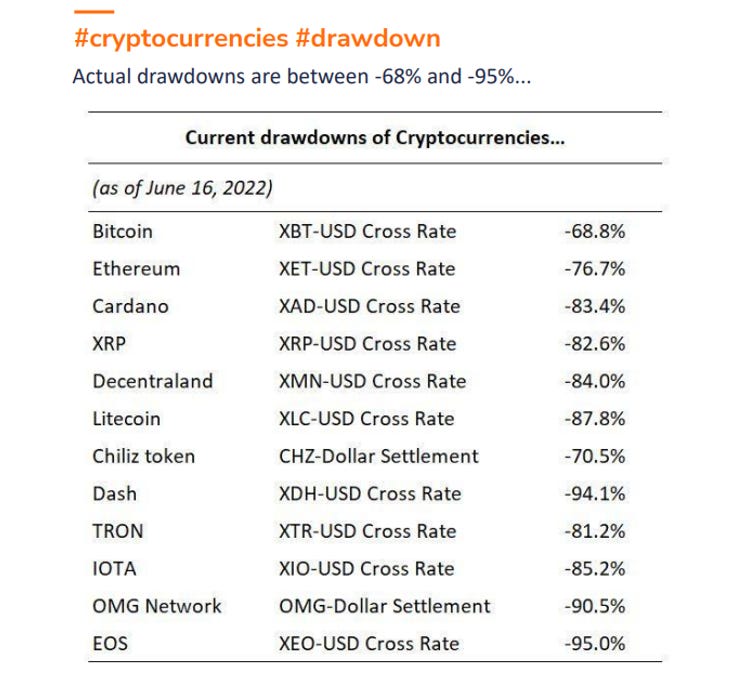

La tabella della settimana

Performance delle principali criptovalute da inizio anno

Lascio ai lettori le riflessioni in merito al terremoto che ha colpito il mondo delle criptovalute.

Auguri Sergio

Concludo la newsletter con un doveroso omaggio.

Il 17 giugno scorso Sergio Marchionne, uno dei più grandi imprenditori e uomini d’azienda della storia industriale del nostro paese, avrebbe compiuto 70 anni.

Raccomando a tutti la lettura della bellissima biografia dal compianto manager a cura di Tommaso Ebhartd e vi invito a vedere il video cliccando sul link che riporto di seguito nel quale il giornalista racconta l’avventura di Sergio Marchionne nel gruppo Fiat/FCA, che rappresenta probabilmente l’opera di ristrutturazione più avvincente e difficile nella storia dell’industria automobilistica.

https://www.youtube.com/watch?v=kLd7iJQCaZ4

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.