Riassunto settimanale del 13/06/2022

La riunione della BCE e il dato sull’inflazione americana, risultato superiore alle attese degli analisti, hanno scatenato il panico sui mercati finanziari, tanto che la settimana appena trascorsa si è chiusa con i listini azionari in forte ribasso, i rendimenti dei titoli di Stato in netto rialzo e con forti flussi in entrata sul dollaro, acquistato sotto forma di “bene rifugio”.

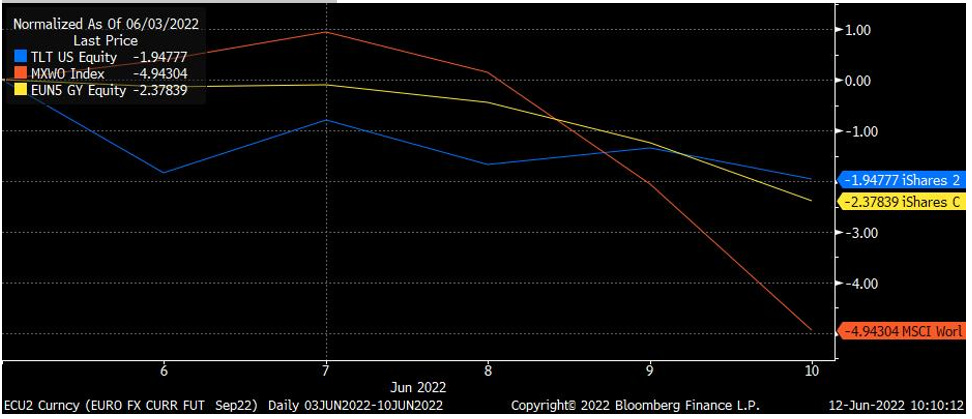

Nel grafico che segue, nel quale sono rispettivamente raffigurate la performance settimanale dell’indice azionario globale (linea arancione), dell’indice azionario delle aziende europee di qualità (linea gialla) e dei titoli Stato statunitensi con scadenza decennale (linea blu), appare evidente il forte atteggiamento di avversione al rischio che ha caratterizzato l’andamento dei principali mercati sia azionari che obbligazionari.

La caduta dei principali mercati azionari e obbligazionari in una settimana di forte avversione al rischio

Angolo Macro

Dalla riunione della BCE dello scorso giovedì è ancora una volta emersa la differenza abissale tra le capacità comunicative dell’attuale presidente Chirstine Lagarde e il suo predecessore Mario Draghi.

La Lagarde ha confermato che la Banca Centrale Europea alzerà i tassi di interesse di 25 punti base (0,25%) per la prima volta in dieci anni seguendo le orme di altre banche centrali, come quella britannica e quella statunitense; lo farà nel prossimo mese di luglio per contrastare l’inflazione crescente, precisando che questa tendenza potrebbe proseguire nella riunione di settembre con rialzi anche maggiori.

La numero uno della BCE ha inoltre confermato la fine del piano di acquisti netti di titoli obbligazionari previsto dal cosiddetto programma “App” a far data dal prossimo dal 1 luglio, specificando tuttavia che la Banca Centrale continuerà a investire integralmente il proprio capitale per un periodo di tempo che si protrarrà ben oltre la data in cui saranno aumentati i tassi di interesse e in ogni caso per tutto il tempo necessario a mantenere condizioni di liquidità in linea con l’orientamento della politica monetaria.

Nel corso della conferenza stampa si è anche parlato di un possibile parziale “scudo anti spread” a difesa dei titoli di Stato dei paesi europei con maggiore debito pubblico (con in cima l’Italia), senza però fornire indicazioni circa gli strumenti necessari per metterlo in pratica; quest'ultima affermazione si è rivelata un clamoroso autogol, tanto che si è immediatamente scatenata la speculazione sui titoli di Stato italiani che ha determinato un forte allargamento dello spread (differenziale di rendimento con i titoli governativi tedeschi con scadenza decennale), schizzato sopra i 220 punti base ai livelli massimi da oltre due anni a questa parte.

Per un banchiere centrale non c’è nulla di più pericoloso di annunciare provvedimenti di politica monetaria senza indicare gli strumenti necessari a metterli in pratica, specialmente in un periodo come l’attuale caratterizzato da una forte tensione economica a livello globale amplificata dall’onda lunga della pandemia e dalla guerra tra Russia e Ucraina. Mario Draghi docet...

Purtroppo gli operatori hanno percepito l'assenza di una chiara strategia da parte della BCE, specie di fronte all'annuncio di alcuni interventi per certi versi tra loro contraddittori: va infatti sottolineato che è piuttosto singolare preannunciare da un lato l'imminente rialzo dei tassi di interesse - e quindi di fatto ridurre la liquidità del sistema - e proporre dall’altro un nuovo piano di acquisti di titoli obbligazionari, ovvero immettere liquidità nel sistema al fine di contrastare la speculazione.

Come sopra evidenziato, oltre alla riunione della BCE il mercato attendeva con ansia il dato sull’inflazione negli Stati Uniti nel mese di maggio, risultato superiore alle attese (8,6% rispetto 8,3%) e ai livelli massimi dal 1981. Tale indicatore ha evidenziato che ragionevolmente non è ancora stato raggiunto il picco di inflazione e che pertanto la Federal Reserve potrebbe effettuare uno o più ritocchi al rialzo dei tassi di interesse nel breve periodo.

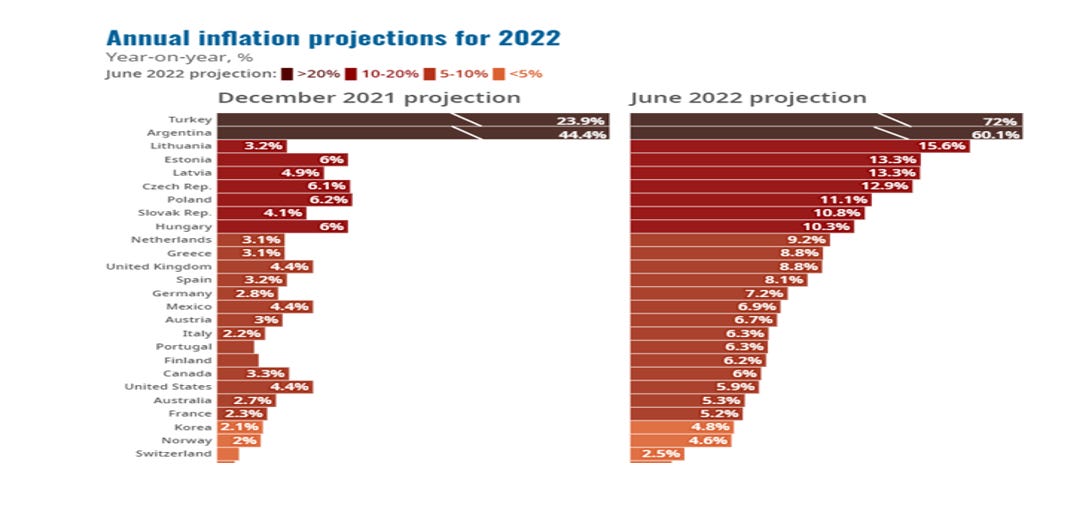

Di fronte al succedersi di dati macroeconomici negativi a livello globale, l’OCSE (Organizzazione per la Cooperazione e lo Sviluppo Economico) ha tagliato le previsioni sulla crescita globale nel 2022, aumentando invece quelle sull’inflazione.

Nel dettaglio, l’Organizzazione ha ridotto le prospettive di crescita globale nell'anno in corso dal 4,5% al 3% previsto lo scorso dicembre e ha raddoppiato la sua proiezione di inflazione a quasi il 9% per i suoi 38 paesi membri. Nel 2023 si stima un rallentamento della crescita globale al 2,8%.

OCSE: previsione del tasso di inflazione nel 2022 delle principali economie mondiali

Nella prossima settimana i riflettori sono puntati sulla riunione della Federal Reserve del 15 giugno: le attese degli analisti sono per un rialzo del tasso di sconto di 50 punti base (0,5%); sarà molto importante ascoltare le azioni concrete di politica monetaria che il Presidente Jerome Powell intenderà porre in essere per fronteggiare il rallentamento dell’economia unitamente alla crescita dell’inflazione, all’interno dell’attuale scenario economico molto complesso.

Nella prossima settimana i riflettori sono puntati sulla riunione della Federal Reserve del 15 giugno: le attese degli analisti sono per un rialzo del tasso di sconto di 50 punti base (0,5%); sarà molto importante ascoltare le azioni concrete di politica monetaria che il Presidente Jerome Powell intenderà porre in essere per fronteggiare il rallentamento dell’economia unitamente alla crescita dell’inflazione, all’interno dell’attuale scenario economico molto complesso.

Mercati obbligazionari e tassi di interesse

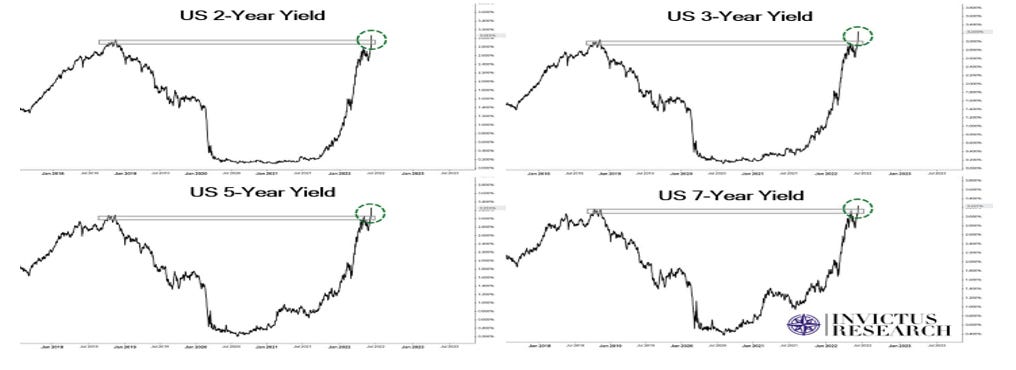

Il mix micidiale “riunione BCE/inflazione USA” ha provocato il crollo dei prezzi (e di conseguenza il forte rialzo dei rendimenti) dei titoli obbligazionari europei e statunitensi.

Di seguito si rappresenta il forte movimento al rialzo che ha interessato i rendimenti dei titoli governativi statunitensi, i quali hanno rotto i livelli massimi dal 2018.

Il forte rialzo dei rendimenti dei Treasury bond, ai massimi dal 2018

Siamo dunque entrati in una fase in cui le lancette dello stato d’animo degli investitori hanno decisamente virato verso il quadrante dell’avversione al rischio, pertanto sarà importante verificare se tale atteggiamento rientrerà rapidamente o se sia destinato a proseguire anche nella settimana in corso.

Per suggerire come comportarsi durante i periodi di forte nervosismo di mercato in cui sembra prevalere il pessimismo cosmico da parte degli investitori, concludo questa newsletter prendendo spunto da due celebri citazioni di Warren Buffett che riporto di seguito:

“Una pubblica opinione non è il sostituto del pensiero.”

“Bisogna essere avidi quando gli altri hanno paura e avere paura quando gli altri sono avidi.”

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.