Riassunto settimanale del 06/06/2022

Si è chiusa una settimana borsistica caratterizzata da bassi volumi principalmente a causa della chiusura dei listini americani di lunedì scorso (Memorial Day) e dalle chiusure delle banche in Inghilterra nelle giornate di giovedì e venerdì per il giubileo della Regina; occhio quindi a trarre facili conclusioni dall’andamento dei mercati nell'ultima settimana.

Negli Stati Uniti e in Europa i principali indici azionari hanno lasciato sul terreno circa un punto percentuale, mentre hanno ben performato gli indici asiatici con rialzi settimanali in media superiori al 2%, favoriti dalla riduzione delle misure restrittive sanitarie contro la pandemia in Cina.

Stagione degli utili societari

Negli Stati Uniti la stagione degli utili societari del primo trimestre 2022 si è chiusa senza particolari sorprese.

Tra i titoli del comparto tecnologico segnaliamo il taglio delle prospettive di crescita dei ricavi da parte di Microsoft del 3% circa, motivato dalla forza del dollaro che penalizza le esportazioni. Ottimi i dati di Salesforce (produzione e sviluppo di software per le aziende), i cui ricavi continuano a crescere a doppia cifra.

La capacità dei mercati azionari di assorbire sempre maggiormente le notizie negative provenienti dal conflitto tra Russia e Ucraina, che oramai ha superato il centesimo giorno, lasciano aperte le prospettive di un prosieguo della fase di recupero dei principali listini iniziata circa due settimane fa.

Mercati obbligazionari e tassi di interesse

I mercati obbligazionari europei nell'ultima settimana hanno registrato un forte aumento dei rendimenti (e quindi un forte ribasso dei prezzi), tanto che il rendimento dei titoli di Stato italiani con scadenza decennale è aumentato di ben 50 punti base, dal 2,89% al 3,39%, mentre il rendimento dei titoli decennali tedeschi (Bund) è balzato dallo 0,96% all’1,27%.

Le principali cause di questa “scossa al rialzo” dei rendimenti sono da ascrivere, come sopra accennato, ai dati poco incoraggianti sul fronte dell’inflazione in Europa che non accenna a diminuire a causa del perdurare del conflitto tra Russia e Ucraina che sta acuendo sempre di più la crisi energetica.

All’interno di questo scenario, va sottolineata la rinnovata volontà da parte di numerosi membri votanti della Banca Centrale Europea (BCE) di alzare il tasso di sconto di un punto percentuale entro l’anno in corso e già di 50 punti base nella riunione di giovedì 9 giugno.

Per meglio comprendere l’impatto negativo sui prezzi dei titoli obbligazionari europei causato dal forte movimento al rialzo dei tassi di interesse e come tale impatto sia direttamente proporzionale all’aumentare delle scadenze dei titoli, mi limito a raffigurare di seguito l’andamento di un titolo di Stato austriaco con scadenza giugno 2120 (cento anni) con cedola annua dello 0,85% emesso nel mese di giugno 2020 alla pari (ovvero al prezzo di 100/100); il suddetto titolo, in seguito al movimento di rialzo dei tassi di interesse che ha interessato l’intero Vecchio Continente, è attualmente negoziato al prezzo di 45/100, che corrisponde a un rendimento composto annuo fino alla scadenza del 2,2%, di cui lo 0,85% derivante dalla componente cedolare e l’1,35% derivante dalla differenza positiva di rendimento tra prezzo attuale (45/100) e prezzo di rimborso a scadenza (100/100) spalmata su 99 anni (tempo residuo).

Grafico del prezzo del titolo di Stato "Republic of Austria" cedola 0,85% scadenza 30/06/2120

Sul fronte delle materie prime va sottolineata la generalizzata tendenza al rialzo dei prezzi nella scorsa settimana, dovuta prevalentemente alle aspettative di incremento della domanda in seguito alla riduzione delle restrizioni anti Covid-19 in Cina e all’esito della riunione dell’OPEC (l’organizzazione dei paesi esportatori di petrolio) dalla quale è emerso che sarà difficile riequilibrare il divario che attualmente sussiste tra domanda e offerta di petrolio.

Angolo Macro

Numerosi i dati macro pubblicati in settimana.

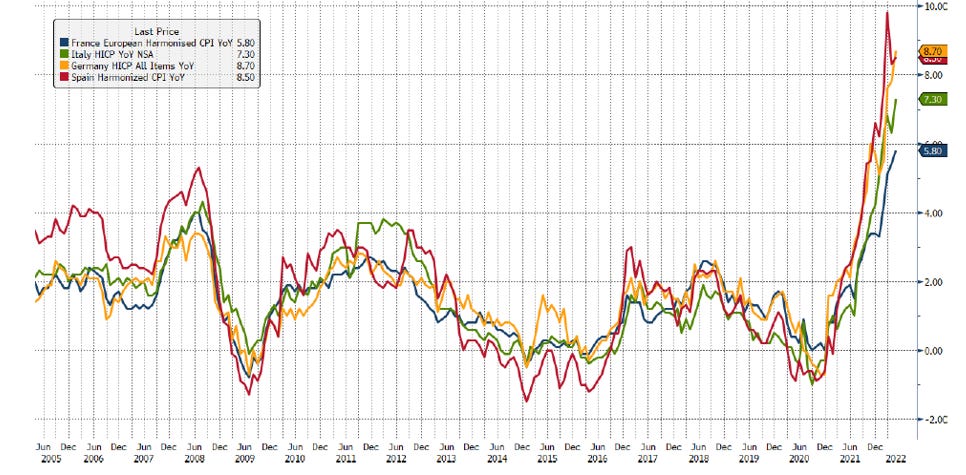

L’inflazione di maggio nell’Eurozona ha registrato una crescita dell’8,1%, un dato superiore rispetto alle attese degli analisti (+7,8%); a livello di singoli Stati è stato raggiunto un picco che non si vedeva dagli anni ottanta (si veda il grafico che segue).

Andamento dell'inflazione in Francia, Italia, Germania e Spagna dal 2005

Dal lato della produzione, è stato pubblicato il dato di maggio sulle vendite al dettaglio in Germania che hanno registrato un calo del 5,4% rispetto all’anno precedente, principalmente a causa del forte aumento dei prezzi dei generi alimentari e dell’energia che ha impattato negativamente sui consumi.

Negli Stati uniti i dati sul mercato del lavoro hanno confermato uno scenario di fondo robusto, con il tasso di disoccupazione stabile al 3,6%.

Come previsto nell’ultima newsletter, i dati sul mercato del lavoro appena pubblicati non sono suscettibili di modificare l’orientamento di politica monetaria della Federal Reserve - confermato dalla vice presidente Lael Brainard nel corso dell’ultima settimana - che prevede due rialzi dei tassi da 50 punti base ciascuno (0,5%) nelle prossime due riunioni.

Negli Stati Uniti, il perdurare della guerra tra Russia e Ucraina, lo stress delle catene produttive dell’offerta (le attività economiche in cui la produzione di un bene e/o servizio è ripartita tra diverse nazioni), l’elevato livello medio di scorte di magazzino raggiunto da numerose imprese americane operanti nel settore delle vendite al dettaglio e infine i recenti tagli nella forza lavoro di numerose imprese tecnologiche, rappresentano tutti una seria minaccia all’avverarsi di uno scenario cosiddetto di “stagflazione”, ovvero la concomitanza in un ciclo economico dei due fenomeni della stagnazione economica (recessione) e dell’inflazione.

Vanno a tal proposito citate le dichiarazioni choc di Jamie Dimon, l’amministratore delegato della nota banca statunitense JP Morgan, il quale ha detto che è in arrivo un uragano sull’economia americana e che urge prepararsi. Dimon non è nuovo dal fare dichiarazioni eccessive ai media e si associa a una serie di importanti economisti che vedono giorno dopo giorno accrescere le probabilità di una forte recessione negli Stati Uniti sulla scia della situazione già complessa delle economie europea e cinese.

Vedremo se questi “autorevoli pessimisti” saranno o meno smentiti dai fatti, anche se ogni volta che sento questo tipo di dichiarazioni semi apocalittiche mi viene in mente la celeberrima frase del grande economista John Kenneth Galbraith che riporto di seguito:

“La sola funzione delle previsioni in campo economico è quella di rendere persino l’astrologia un po’ più rispettabile”.

Aspettiamo con occhi vigili la pubblicazione del dato sull’inflazione nel mese maggio negli Stati Uniti, atteso il prossimo venerdì, il quale fornirà un’importante indicazione sull’evoluzione della dinamica dei prezzi della prima economia mondiale.

Il grafico della settimana

Gli effetti negativi "a cascata" sull'economia globale generati dalla guerra tra Russia e Ucraina sono chiaramente visibili anche nel grafico che segue, nel quale si evidenzia come la compressione del multiplo prezzo/utili (capitalizzazione di borsa/utile netto su base annua) delle società dell'indice borsistico americano S&P500 registrata dai livelli massimi del 2021 sia avvenuta in un terzo dei tempi - e quindi a una velocità tripla - rispetto a quanto sperimentato nei primi anni del 2000.

Andamento del rapporto Prezzo/Utile delle società dell'S&P500 dal 1999 ad oggi

C’è davvero da auspicare che il conflitto tra Russia e Ucraina cessi quanto prima perchè si possa registrare un’inversione di tendenza delle principali economie mondiali e, di conseguenza, una ripresa della redditività delle principali aziende quotate in Borsa.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.