Riassunto settimanale del 30/05/2022

È finalmente è giunta l’ora del “rimbalzo” dei principali indici azionari americani dopo ben sette settimane consecutive (otto per il Dow Jones) chiuse in territorio negativo; l’S&P500, il Dow Jones e il Nasdaq Composite hanno infatti chiuso la settimana corrente in forte rialzo e con una performance superiore al 6%.

Anche nel Vecchio Continente abbiamo assistito a una buona settimana dei principali listini azionari che hanno realizzato in media un rialzo del 2% circa.

Il forte rimbalzo di Wall Street, accompagnato da nuovi flussi di denaro sulle azioni pari a circa 20 miliardi di dollari negli ultimi giorni anche grazie alla pubblicazione di dati societari trimestrali positivi, può rappresentare un primo segnale di una fase di consolidamento dei principali indici azionari globali successiva ai recenti forti ribassi.

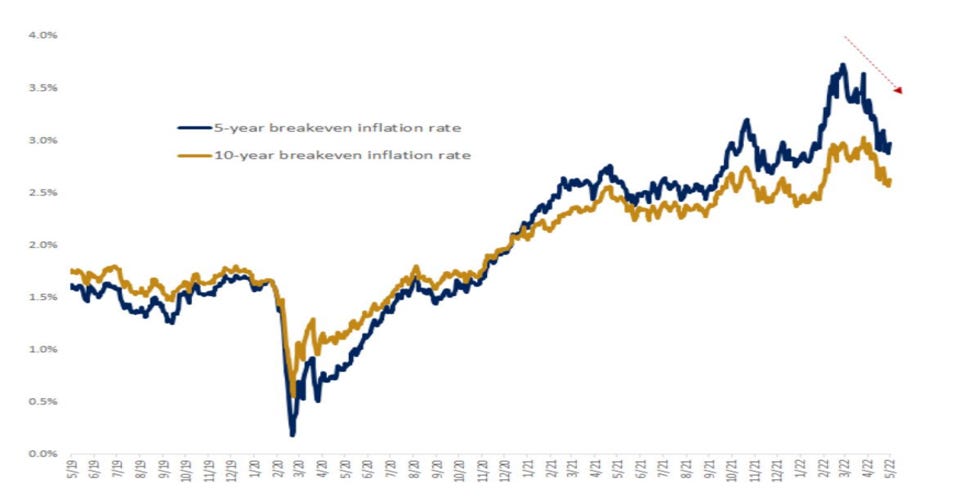

A tal proposito va sottolineata la recente inversione delle aspettative sull’inflazione negli Stati Uniti a 5 e a 10 anni, rispettivamente raffigurate dalla linea blu e da quella gialla nel grafico che segue:

Le aspettative sull'inflazione negli Stati Uniti a 5 e a 10 anni

Risulta dunque evidente come le suddette aspettative, dopo avere recentemente registrato un picco, siano repentinamente mutate sulla scia della generale convinzione che la politica monetaria restrittiva (rialzo dei tassi di interesse) inaugurata dalla Federal Reserve e seguita dalle principali banche centrali possa effettivamente favorire un raffreddamento dei prezzi intorno alla soglia del 2%.

Stagione degli utili societari (primo trimestre 2022)

Nell’ultima settimana sono stati pubblicati i dati trimestrali di Alibaba (la “Amazon” cinese) e Baidu (il principale motore di ricerca in lingua cinese), in entrambi i casi risultati superiori rispetto alle attese degli analisti, i quali hanno dato una scossa positiva agli attivi finanziari cinesi quotati a Wall Street.

Male invece i dati trimestrali di Snap (social media e produttore di fotocamere), influenzati negativamente dal calo dei ricavi da pubblicità sul web, con il titolo azionario che ha ceduto il 43% nella seduta borsistica dello scorso 24 maggio.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Mercati obbligazionari e tassi di interesse

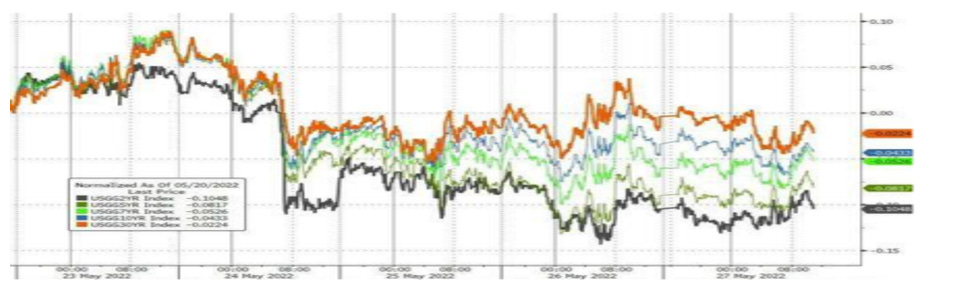

Nell’ultima settimana, unitamente alla riduzione delle aspettative sull’inflazione, abbiamo assistito anche al costante calo dei rendimenti dei titoli governativi statunitensi - particolarmente marcato sulle scadenze più brevi - come evidenziato nella figura che segue:

Andamento dei rendimenti dei titoli governativi americani sulle principali scadenze

Il contemporaneo manifestarsi dei due fattori sopra citati (riduzione delle aspettative sull’inflazione e riduzione dei rendimenti dei titoli governativi), da monitorare attentamente nelle prossime settimane, rappresenta un evidente segnale di un potenziale di rallentamento della crescita americana. Tale circostanza può generare un “doppio bonus” per il mercato azionario, il quale potrebbe infatti trarre beneficio dall’inflazione in diminuzione e da un atteggiamento più morbido da parte della Federal Reserve finalizzato a evitare un’eccessiva frenata dell’economia.

Questa narrativa è confermata anche dal recente periodo di debolezza del dollaro, il quale la scorsa settimana ha superato la soglia di 1,07 contro l’euro (1,07 dollari per acquistare 1 euro) cedendo circa il 3% dal livello minimo di 1,035 realizzato lo scorso 13 maggio.

Affinché il ragionamento sopra descritto possa trovare conferma, occorre che nelle prossime settimane si assista concretamente a un calo dell’inflazione. L’evento catalizzatore potrebbe essere un deciso calo dei prezzi delle materie prime, circostanza quest’ultima ancora piuttosto remota alla luce del perdurare del conflitto tra Russia e Ucraina.

Angolo Macro

L’ultima settimana non ha visto la pubblicazione di dati macroeconomici di rilievo. Le cosiddette “minute della Fed” - ovvero i verbali che sintetizzano l’orientamento e le decisioni prese dai membri della Banca Centrale americana nell’ultima riunione tenutasi a inizio maggio - non hanno sorpreso le aspettative, confermando la volontà della Banca Centrale di aumentare i tassi di 50 punti base (0,5%) nelle due riunioni dei mesi di giugno e luglio prossimi.

Sul fronte della BCE, va segnalato che è recentemente emersa la volontà di “normalizzare” i tassi di rifinanziamento alle banche commerciali i quali sono da oltre 10 anni in territorio negativo. Qualora si realizzi questa ipotesi, gli intermediari finanziari storicamente più inclini a erogare prestiti all’economia reale - leggasi banche italiane e spagnole - potrebbero trarne beneficio sui mercati borsistici.

Va evidenziato che il trend positivo del settore bancario europeo è di fatto già in essere da oltre un anno, come mostra il grafico che segue:

Andamento dell'indice del settore bancario europeo "Eurostoxx Banche"

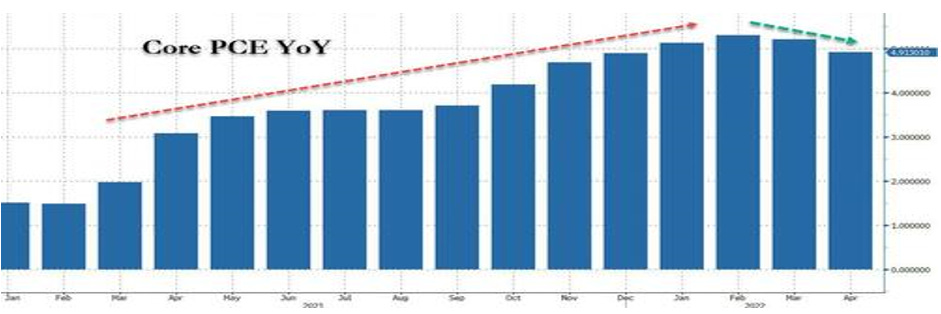

Negli Stati Uniti il dato macroeconomico maggiormente atteso nella scorsa settimana era l’indice “PCE” del mese di aprile, spesso definito anche deflatore PCE, che è un indicatore che misura l’aumento medio dei prezzi per i consumi personali. L’indice è cresciuto del 4,9%, mostrando comunque una tendenza al ribasso rispetto ai due mesi precedenti (si veda la figura che segue).

Negli Stati Uniti il dato macroeconomico maggiormente atteso nella scorsa settimana era l’indice “PCE” del mese di aprile, spesso definito anche deflatore PCE, che è un indicatore che misura l’aumento medio dei prezzi per i consumi personali. L’indice è cresciuto del 4,9%, mostrando comunque una tendenza al ribasso rispetto ai due mesi precedenti (si veda la figura che segue).

Variazione percentuale dell'indice PCE da gennaio 2021

Nella prossima settimana sono attesi i dati sul mercato del lavoro americano, anche se è difficile pensare che possano infuenzare l’orientamento di politica monetaria restrittiva della Federal Reserve.

Per concludere, sarà utile verificare se i recenti segnali positivi giunti dai mercati finanziari azionari troveranno conferma anche nelle prossime settimane, senza dimenticare che il modo migliore per investire è racchiuso nella frase di Warren Buffett, che riporto di seguito, nella quale il leggendario investitore/filantropo sottolinea come nel valutare un’azienda ciò che conta è il valore – ovvero ciò che emerge dall’analisi dei dati di bilancio di un’azienda e delle sue prospettive di generare cassa nel futuro – e non il prezzo, che invece è spesso il frutto di ciò che il mercato percepisce di un’azienda nel breve periodo:

“Il prezzo è ciò che paghi, il valore è ciò che ottieni".

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.