Riassunto settimanale del 23/05/2022

I timori di un rallentamento della crescita globale e condizioni del credito più restrittive a causa del repentino rialzo dei tassi di interesse continuano a pesare negativamente sull’andamento dei principali listini azionari.

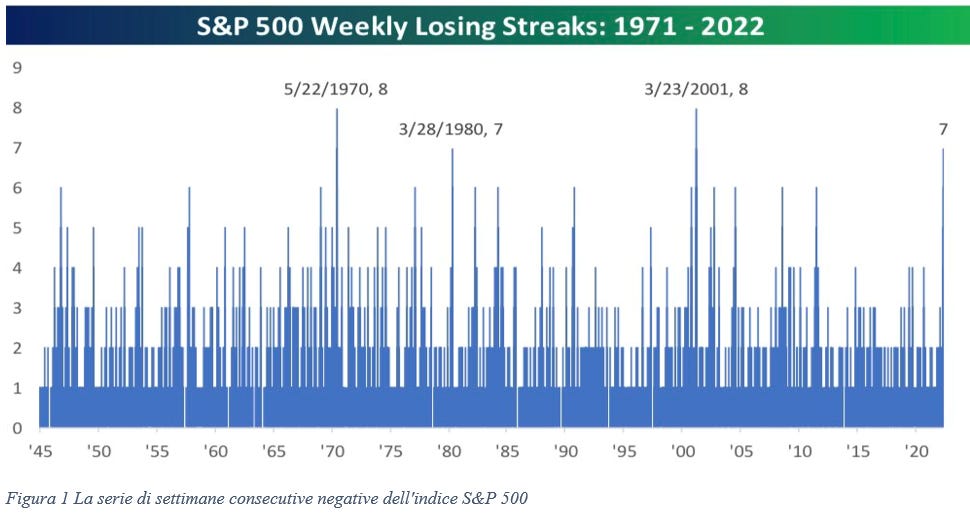

Negli Stati Uniti l’indice S&P500, dopo il Nasdaq Composite, è anch’esso entrato in una fase di “mercato Orso” (un calo delle quotazioni del 20% dai livelli massimi), mentre il Dow Jones ha addirittura accusato l’ottava settimana consecutiva di ribasso, circostanza che non si verificava dal lontanissimo 1932.

La serie di settimane consecutive di ribasso dell'indice S&P500 dal 1971 ad oggi

Come emerge dalle due tabelle che seguono, l’effetto “composizione”, ovvero il maggior peso all’interno dell’indice S&P500 delle cosiddette blue chips (titoli a maggior capitalizzazione) ha contribuito per circa la metà del ribasso dell’indice da inizio anno.

|

Titolo |

Peso |

Performance 2022 |

Capitalizzazione persa nel 2022 (mld $ ) |

|

Apple |

12,3% |

-22,5% |

647 |

|

Microsoft |

9,9% |

-24,9% |

626 |

|

Amazon |

7,1% |

-35,4% |

601 |

|

Tesla |

4,8% |

-37,2% |

407 |

|

Alphabet classe C (Google) |

3,8% |

-24,4% |

465 |

|

Alphabet classe A (Google) |

3,6% |

-24,8% |

474 |

|

Meta Platform (Facebook) |

2,2% |

-42,4% |

386 |

|

Totale |

43,7% |

|

3.607 |

|

Titolo |

Peso |

Performance 2022 |

Contributo alla perdita dell'indice |

|

Indice S&P500 |

100,0% |

-18,1% |

100,0% |

|

Le prime 7 Blue Chips |

43,7% |

7,8% |

43,1% |

L’effetto “composizione”, che negli ultimi anni aveva spinto al rialzo i principali listini americani grazie ai corposi rialzi dei giganti della tecnologia, nel 2022 si è dunque tramutato in un fattore avverso. A tal proposito, desta impressione la magnitudine della perdita in termini di capitalizzazione borsistica delle prime 7 blue chips dell’indice S&P500, pari a circa 3.600 miliardi di dollari, una cifra pari al doppio del Prodotto Interno Lordo dell’Italia!

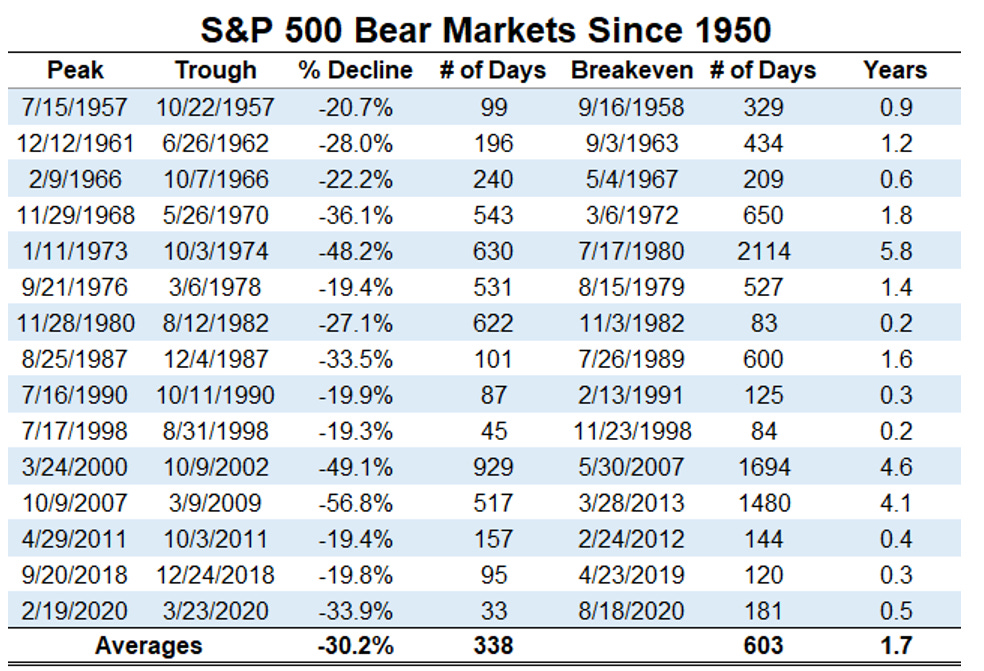

Dal 1929 ad oggi l’S&P 500 è entrato in una fase di mercato “Orso” (in inglese bear market) per 17 volte. Il periodo più lungo è durato 998 giorni, da settembre 1929 a giugno 1932, mentre nel nuovo millennio il mercato Orso più lungo è durato 929 giorni, da marzo 2000 a ottobre 2002, mentre il più breve è durato appena 33 giorni, dal 19 febbraio 2020 al 23 marzo 2020 (si veda la tabella che segue).

I mercati "Orso" dell'indice S&P500 dal 1950 al 2020

Stagione degli utili societari (primo trimestre 2022)

Nell’ultima settimana le vere sorprese negative sui mercati azionari americani sono giunte dalla pubblicazione delle trimestrali delle aziende della grande distribuzione. Più in particolare le società Walmart, Target, Lowe’s, Home Depot e Ross Store, pur avendo riportato risultati in linea con le attese, hanno spiazzato il mercato sull’annuncio all’unisono della contrazione dei rispettivi margini di redditività, causata prevalentemente dall’incremento dei prezzi di trasporto delle materie prime e dalla frammentazione delle catene di approvvigionamento (in inglese supply chain), ovvero le forme di attività economica in cui la produzione di un bene e/o servizio è ripartita tra diverse nazioni, causata dal peggioramento delle relazioni commerciali tra le nazioni, fenomeno acuitosi dopo lo scoppio della guerra tra Russia e Ucraina.

Più in particolare le società Walmart e Target, nelle due sedute successive alla pubblicazione dei dati trimestrali hanno accusato un crollo delle rispettive quotazioni borsistiche superiore al 25%, una circostanza che non accadeva dal lontano 1987.

Di fronte a un evento così eclatante per la sua magnitudine ed eccezionalità, è il caso di evidenziare di seguito due fattori di natura straordinaria che, a mio parere, rendono la situazione meno grave del previsto:

- Nel corso della pandemia, le imprese sopra citate hanno beneficiato di una forte spinta della domanda, per far fronte alla quale hanno incrementato rapidamente lo stock di merce in magazzino; questa mossa ha favorito il totale assorbimento della domanda di beni successivamente all’esplosione della pandemia, mentre nella fase attuale di rallentamento economico una parte del magazzino è rimasta inevasa provocando un ciclo delle scorte sfavorevole.

- Il settore del commercio al dettaglio (retail), grazie alla stabilità dei profitti nel corso della pandemia, è stato considerato dagli analisti e dagli investitori come settore difensivo, ovvero tale da potere contrastare la volatilità dei mercati azionari nei momenti di panico; tale circostanza ha determinato un eccesso di domanda sui rispettivi titoli azionari che ha trovato la sua giustificazione nella stima di tassi di crescita del fatturato spesso non coerenti con la crescita media del settore che storicamente è prossima al 5% annuo. Pertanto, nel momento in cui si è preso coscienza che anche il settore del commercio al dettaglio sarà impattato negativamente dalla contrazione dell’economia, gli analisti e di conseguenza gli investitori si sono fatti nuovamente prendere dal panico e probabilmente hanno esagerato nel vendere troppo rapidamente e “tutti insieme” i suddetti titoli.

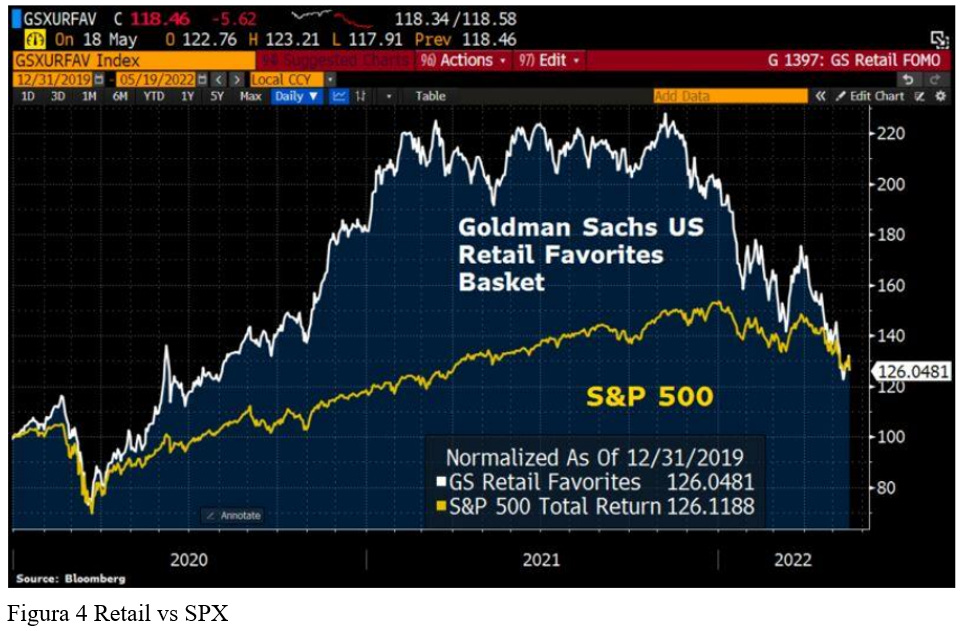

Nel grafico che segue si raffigura l’andamento dell’indice borsistico rappresentativo del comparto retail americano rispetto all’indice S&P 500, nel quale è piuttosto evidente il fenomeno appena descritto.

Confronto tra l'indice Goldman Sachs delle principali aziende "Retail" americane e l'S&P500 da fine 2019 a oggi

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Mercati obbligazionari e tassi di interesse

I mercati obbligazionari iniziano a scontare l’oramai imminente rallentamento economico a livello globale, muovendosi in controtendenza rispetto alle ultime settimane di rialzi causati prevalentemente dalle politiche restrittive delle principali banche centrali atte a contrastare l’inflazione.

Nell’ultima settimana ha dunque prevalso il ruolo di “attivo sicuro”, ovvero di mercato nel quale rifugiarsi in presenza di ribassi prolungati dei listini azionari, tanto che sia negli Stati Uniti che in Europa i tassi sulle scadenze decennali sono calati rispettivamente al 2,78% da un massimo del 3,2% e allo 0,94% da un massimo dell’1,13%.

Quanto ai mercati valutari e delle materie prime, il “dollaro forte” continua a trascinare al ribasso i metalli preziosi (il cui prezzo è fissato in dollari rendendoli di fatto costantemente più cari), con l’oro e l’argento che non stanno svolgendo il ruolo di “beni rifugio” (in particolare il primo) in presenza dell’attuale scenario economico caratterizzato da incertezza ed elevata volatilità dei mercati azionari.

Occhio invece alle materie prime agricole, le quali hanno accusato un forte incremento dei prezzi principalmente a causa della recente scelta protezionista dell’India sulle esportazioni di grano che si somma al blocco delle esportazioni dall’Ucraina a causa del conflitto con la Russia giunto oramai al terzo mese.

Storicamente i mercati “Orsi” precedono quasi sempre l’entrata in recessione delle rispettive economie (si ricorda che uno Stato entra tecnicamente in recessione se l’economia si contrae per due trimestri consecutivi).

Analizzando il recente andamento dei listini borsistici americani, è ragionevole ipotizzare che essi già stiano scontando l’entrata in recessione dell’economia statunitense. Pertanto, qualora tale circostanza non dovesse verificarsi, è probabile che si possa assistere a un’inversione di tendenza (in gergo borsistico “rimbalzo”) dei rispettivi mercati azionari e, di conseguenza, delle principali Borse mondiali.

Angolo Macro

In Giappone il tasso di inflazione ha raggiunto il 2,5%, un livello che non si vedeva dal 2014. Tale circostanza ha definitivamente chiarito che le pressioni sui prezzi hanno oramai attraversato l’intero globo.

La principale domanda sulla quale si interrogano ora gli analisti è se sia già stato raggiunto il picco dell’inflazione.

Se negli Stati Uniti c’è maggiore uniformità di giudizio, nel senso che la gran parte degli analisti ritiene che il picco della crescita dei prezzi sia alle porte e vede con più probabilità l’entrata in recessione dell’economia americana nel 2023 sulla scia della politica monetaria restrittiva (rialzo dei tassi di interesse) della Federal Reserve e di una frenata della globalizzazione, in Europa non c’è ancora questa convinzione, in particolare dopo la recente pubblicazione del dato sui prezzi alla produzione in Germania del mese di aprile 2022 che ha registrato un incremento del 33,5% rispetto al +31,5% atteso dagli analisti.

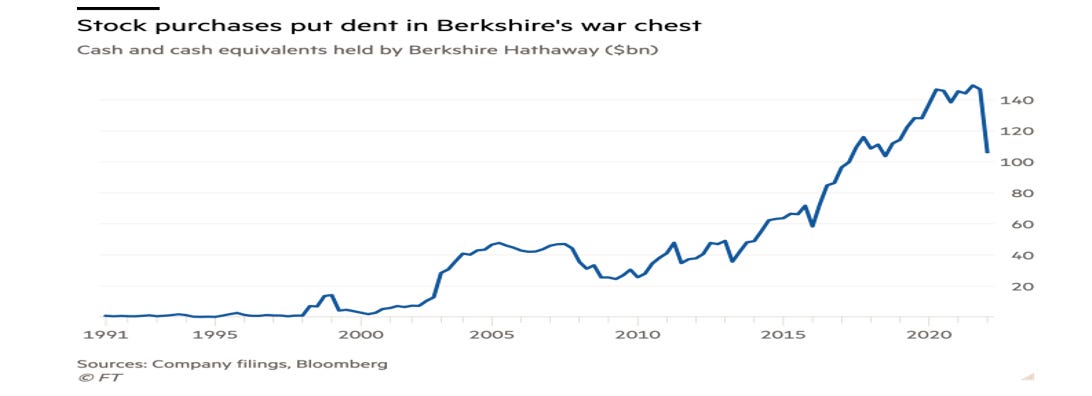

Chiudo la newsletter ricordando come durante le fasi di nervosismo che attraversano i mercati finanziari, come l’attuale, torna sempre di aiuto una delle massime più famose di Warren Buffett: “La liquidità unita al coraggio (di investire) in un periodo di crisi non ha prezzo”.

A riprova di quanto affermato, va evidenziato che Berkshire Hathaway, la holding di partecipazione dell’Oracolo di Omaha quotata a Wall Street, nel primo trimestre del 2022 ha investito sul mercato azionario americano oltre 50 miliardi di dollari, come evidenziato nel grafico che segue nel quale è raffigurata l’evoluzione della liquidità detenuta dalla società nell’ultimo trentennio.

Stock di liquidità di Berkshire Hathaway dal 1991 ad oggi

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.