Riassunto settimanale del 16/05/2022

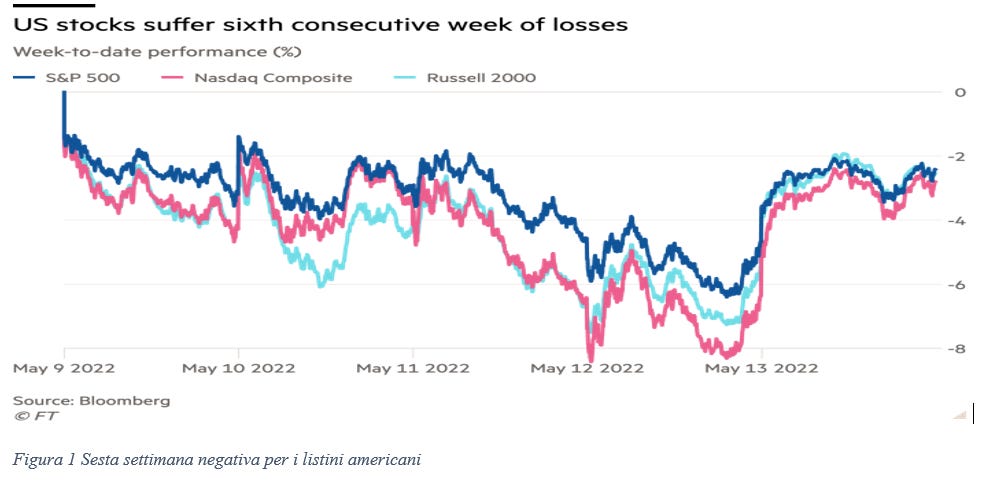

Prosegue l’andamento negativo del mercato azionario americano con i principali listini in calo per la sesta settimana consecutiva (non accadeva dal 2011), come raffigurato nella figura che segue: nell’ultima settimana l’indice S&P500 ha lasciato sul terreno il 2,6%, mentre il Nasdaq Composite e il Dow Jones hanno ceduto rispettivamente il 2,8% e il 2,14%.

Sesta settimana negativa per i listini americani

In Europa, l’indice azionario Eurostoxx50 (un indice composto da 50 società rappresentative dei principali settori industriali in 11 paesi dell’Unione Europea) ha registrato una performance settimanale positiva pari al 2,05%.

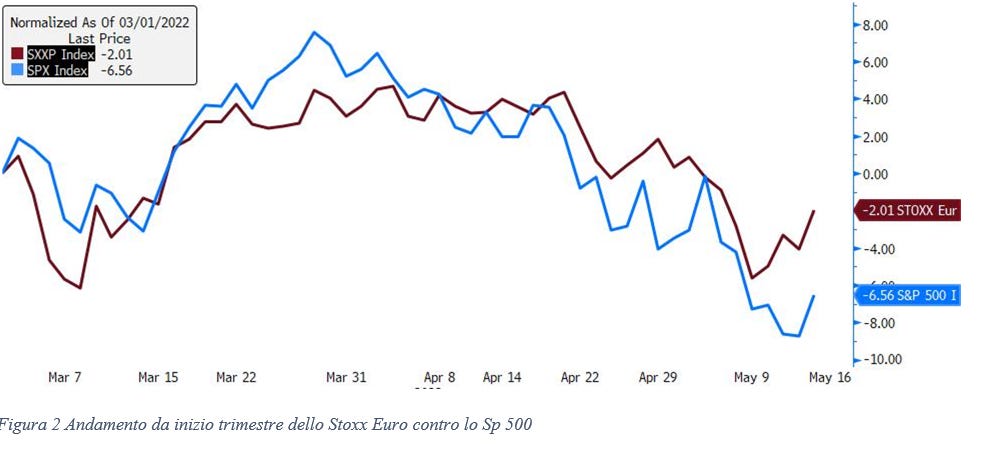

L’ultimo trimestre borsistico, caratterizzato da una generalizzata avversione al rischio degli investitori, ha visto una maggiore forza dei listini europei rispetto alle Borse americane (si veda il grafico che segue).

Andamento da inizio trimestre dell'indice Eurostoxx50 rispetto all'S&P500

Questo fenomeno, storicamente piuttosto sporadico, può essere spiegato da una serie di ragioni: innanzitutto l’indebolimento dell’euro rispetto al dollaro sta favorendo le esportazioni delle imprese europee a danno di quelle statunitensi; in secondo luogo va evidenziato come persista la storica differenza in termini di valutazione tra azioni europee e americane, con le prime che tutt’ora presentano multipli decisamente inferiori rispetto alle seconde; la minore presenza di aziende del comparto tecnologico all’interno degli indici europei ha attenuato l’impatto negativo dell’aumento dei tassi di interesse causato dall’inflazione (si veda la newsletter della scorsa settimana) che, al contrario, ha favorito i titoli finanziari, storicamente maggiormente presenti tra i listini europei. Infine, il graduale spostamento dell’attenzione (e della tensione) degli investitori dalla guerra tra Russia e Ucraina alle politiche monetarie espansive delle banche centrali per contrastare l’inflazione, con la Federal Reserve in pole position, ha favorito il ribilanciamento dei multipli delle due aree.

Per quel che riguarda la pubblicazione dei risultati societari, ci avviamo al termine della tornata delle trimestrali (primo trimestre del 2022) delle principali società europee e americane che, in generale, hanno battuto le stime degli analisti.

Restano le minacce incombenti sul prossimo futuro rappresentate dalla crisi energetica e dalla frammentazione delle catene di valore (in inglese global value chain, intese come le attività economiche in cui la produzione di un bene e/o servizio è ripartita tra diverse nazioni) a causa del peggioramento delle relazioni commerciali tra le nazioni, in particolare dopo lo scoppio della guerra tra Russia e Ucraina.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso:

Mercati obbligazionari e tassi di interesse

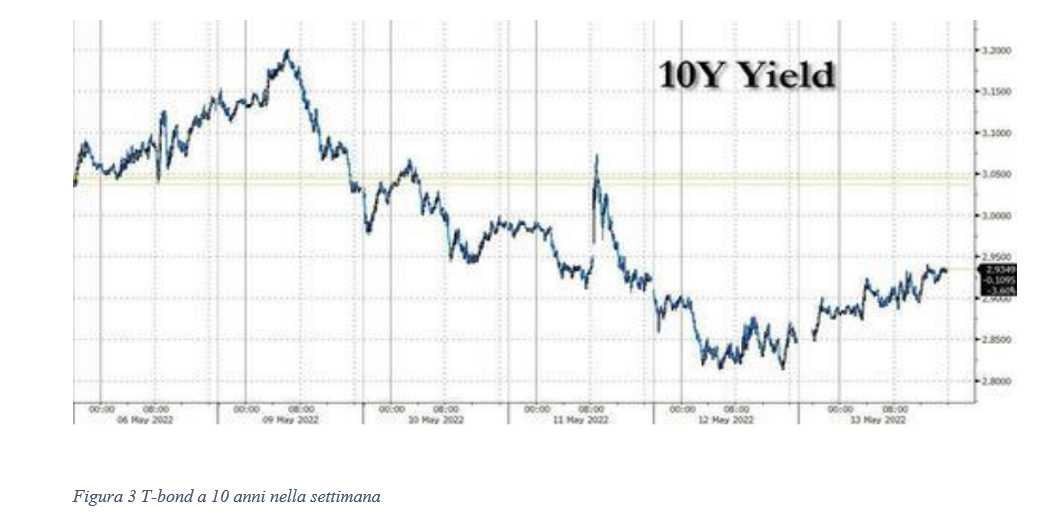

Il mercato obbligazionario americano continua a essere sotto pressione, con i rendimenti dei titoli di Stato con scadenza decennale che dopo aver toccato il livello del 3,2% hanno chiuso la settimana al 2,91%, come rappresentato nel grafico che segue.

Andamento del Treausury bond decennale nell'ultima settimana

Anche in Europa, nonostante le dichiarazioni di diversi membri della Banca Centrale Europea su un probabile rialzo dei tassi già nella riunione del prossimo mese di luglio, nelle ultime sedute della settimana abbiamo assistito a un ritracciamento della curva dei rendimenti dei titoli governativi - in particolare sulle scadenze più a lungo termine - a causa dei timori rappresentati dalla minaccia di una recessione globale.

Anche in Europa, nonostante le dichiarazioni di diversi membri della Banca Centrale Europea su un probabile rialzo dei tassi già nella riunione del prossimo mese di luglio, nelle ultime sedute della settimana abbiamo assistito a un ritracciamento della curva dei rendimenti dei titoli governativi - in particolare sulle scadenze più a lungo termine - a causa dei timori rappresentati dalla minaccia di una recessione globale.

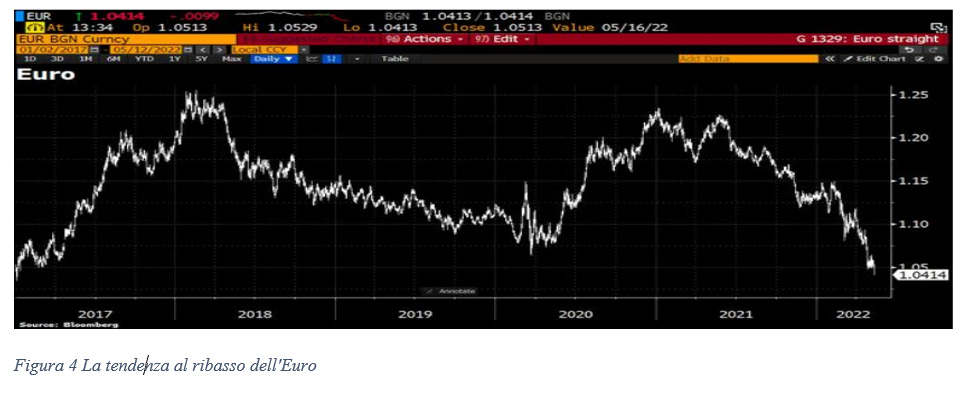

Unitamente al costante rialzo dei tassi di interesse, raddoppiati da inizio anno su diversi emittenti, prosegue incessante la forza del dollaro che, contro l’euro, si è nuovamente avvicinato al livello minimo toccato nel lontano 2003 di 1,034 dollari per acquistare 1 euro, rotto il quale è plausibile ipotizzare uno scivolone verso la parità.

La tendenza al ribasso dell'euro contro dollaro

Angolo Macro

È stato pubblicato il dato sull’inflazione negli Stati Uniti nel mese di aprile, pari all’8,3%, un dato superiore rispetto alle stime degli analisti (8,1%) ma inferiore rispetto al dato del mese di marzo (8,5%).

Analizzando le diverse componenti dell’inflazione, i prodotti alimentari, gli alloggi, le cure mediche e gli altri beni (diversi dai beni durevoli) hanno registrato un incremento nei prezzi rispetto al mese scorso, mentre i comparti dell’abbigliamento, trasporti, attività ricreative, istruzione ed energia hanno registrato un calo.

Riassumendo, si iniziano a notare i primi segnali di un consolidamento dei prezzi, anche se è ancora molto difficile prevedere la dinamica futura dell’inflazione.

In Germania sono stati pubblicati i dati dell’indice ZEW (un indice pubblicato con cadenza mensile il cui valore sintetizza il risultato di un sondaggio di opinione con 350 esperti avente come tema principale il futuro dell’economia tedesca) e della produzione industriale nel mese di aprile che hanno confermato il forte rallentamento della “locomotiva” europea.

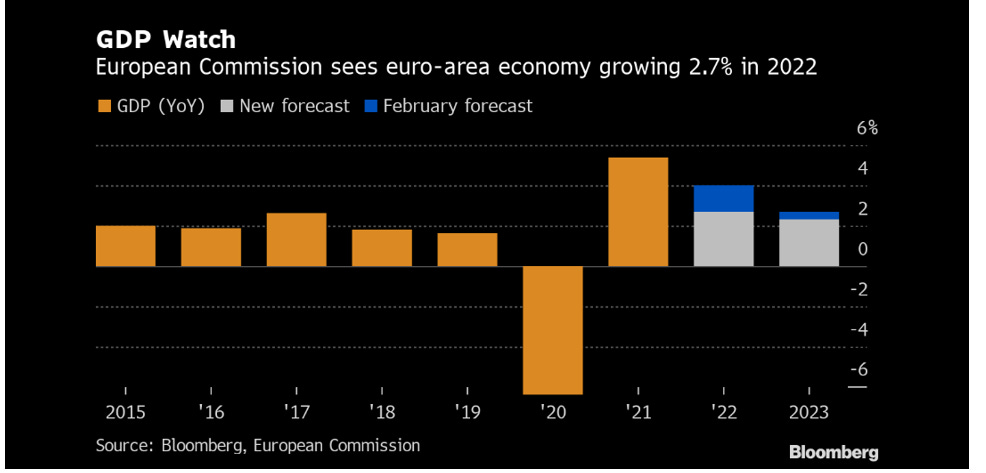

Il costante indebolimento dell’economia del Vecchio Continente successivo allo scoppio della guerra tra Russia e Ucraina ha determinato una riduzione delle stime di crescita dell’Eurozona da parte della Commissione Europea dal 4% ante guerra al 2,7% per l’anno in corso e dal 2,7% al 2,3% nel 2023 (si veda la figura che segue).

Le nuove stime di crescita dell'Eurozona formulate dalla Commissione Europea

Il crollo delle criptovalute

Nell’ultima settimana abbiamo assistito a una forte correzione delle criptovalute, con il Bitcoin tornato sotto quota 30.000, un livello del 57% in meno rispetto ai massimi registrati lo scorso mese di novembre.

Merita inoltre attenzione il crack della criptovaluta “Terra UST”, tra le più popolari, il cui valore era agganciato al dollaro per garantirne la stabilità delle quotazioni, che era arrivata a capitalizzare oltre 100 miliardi di dollari e che si è letteralmente polverizzata in pochi giorni, in quanto è saltato il meccanismo tecnico di ancoraggio al dollaro.

In generale, le "valute digitali" hanno subito un calo in termini di capitalizzione pari a circa 250 miliardi di dollari negli ultimi sei mesi (si veda il grafico che segue).

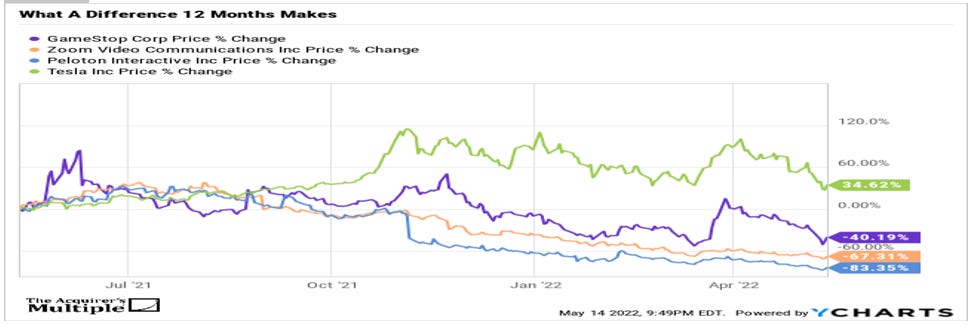

Chiudo la newsletter mostrando di seguito l’andamento grafico di alcuni titoli azionari del comparto tecnologico americano - indicati da molti analisti come le star del 2021 - i quali negli ultimi mesi sono stati protagonisti di fortissimi ribassi: GameStop Corp. (-34% nel 2022), Zoom Video Communications (-48% nel 2022), Peloton Interactive (-55% nel 2022) e Tesla Inc. (-22% nel 2022).

Il messaggio (e la lezione) che si trae dal recente andamento di queste società è che non bisogna mai innamorarsi delle mode dei mercati: nel 2021 è scoppiata la bolla delle SPAC (le quotazioni delle matricole in Borsa) e delle cosiddette Meme stock (società quotate che hanno visto il loro prezzo aumentare in modo indiscriminato senza alcuna ragione razionale sottostante), oggi c’è molta euforia sul mercato delle materie prime.

Al contrario, bisogna sempre concentrarsi sulla differenza tra prezzo e valore intrinseco delle aziende quotate allo scopo di generare rendimenti positivi nel medio e lungo periodo possibilmente sfruttando le oscillazioni di breve termine dei mercati finanziari.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.