Riassunto settimanale del 09/05/2022

La riunione della Banca Centrale americana (Federal Reserve - Fed) tenutasi lo scorso mercoledì 4 maggio ha confermato le aspettative degli analisti: la Fed ha infatti annunciato il primo rialzo del tasso di sconto di mezzo punto percentuale dal mese di maggio 2000 allo scopo di contrastare l’inflazione.

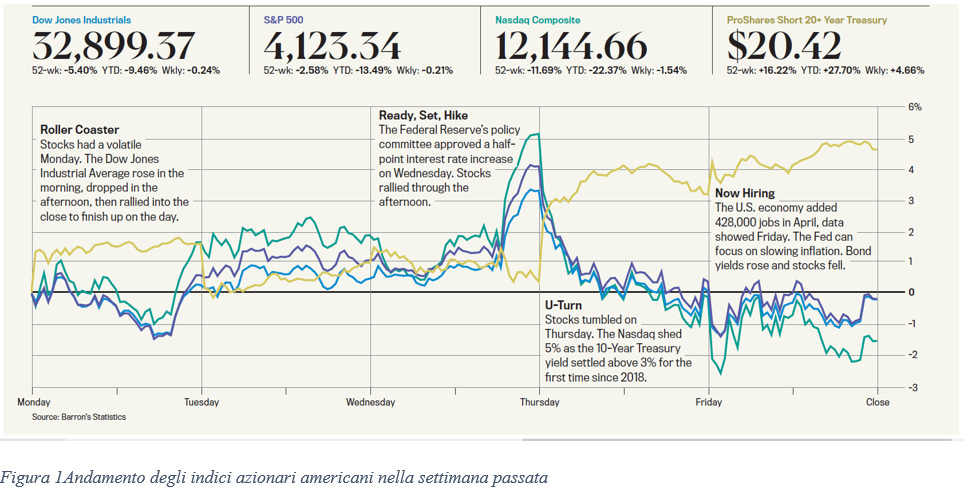

L’annuncio, pur scontato, non è stato apprezzato sulle piazze borsistiche mondiali, tanto che i principali listini americani hanno chiuso la settimana in prossimità dei livelli minimi dell’anno, come di seguito raffigurato.

Andamento degli indici azionari americani nella settimana appena trascorsa

Più in particolare, tra le sedute di mercoledì e giovedì scorsi abbiamo assistito prima a un corposo rialzo e poi a una caduta degli indici azionari, con uno scostamento tra massimi e minimi di circa 8 punti percentuali. Le tensioni politiche causate dalla guerra tra Russia e Ucraina e la conseguente pressione inflazionistica sulle principali economie mondiali hanno fatto riemergere la paura sui mercati finanziari.

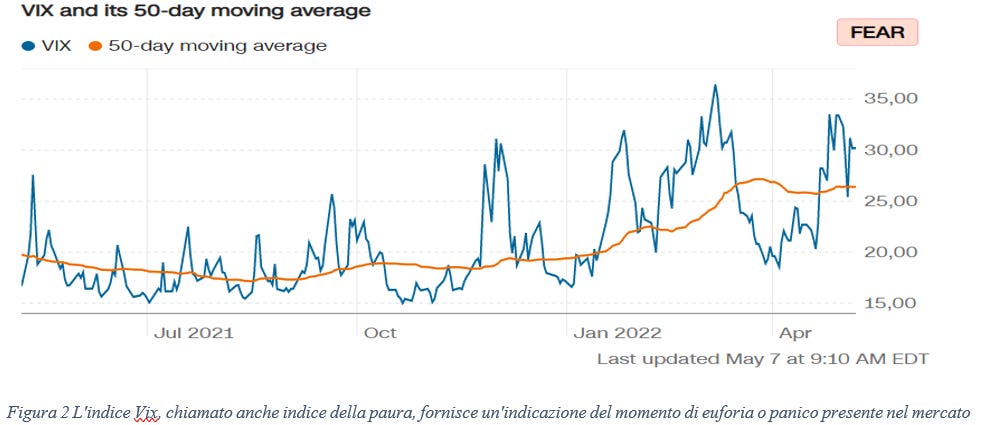

Esiste un indice, chiamato VIX (Volatility Index) e soprannominato “indice della paura”, il quale esprime il grado di nervosismo degli operatori e riflette le aspettative circa le future oscillazioni di breve termine del principale indice borsistico americano, lo Standard & Poor 500 (S&P500).

Senza entrare nei dettagli del funzionamento del VIX, un valore inferiore a 20 (espresso in percentuale) esprime aspettative di stabilità sulle Borse, mentre un livello superiore a 30 riflette un elevato tasso di nervosismo tipicamente associato a potenziali forti ribassi nel breve termine. Come potete osservare dal grafico che segue, nell’ultima settimana l’indice VIX ha nuovamente superato la soglia di paura di 30.

Andamento dell'indice di volatilita VIX

Stagione degli utili societari (primo trimestre 2022)

L’indice di Borsa italiano FTSE MIB ha chiuso una settimana negativa, registrando una perdita di circa il 3%. La scorsa settimana numerose società quotate italiane hanno riportato i dati aziendali del primo trimestre dell’anno che, in via generale, sono risultati positivi e superiori alle attese degli analisti.

Molto buoni i risultati delle due principali banche italiane, Intesa Sanpaolo e Unicredit le quali, nonostante abbiano effettuato accantonamenti per potenziali perdite causate dal conflitto tra Russia e Ucraina, hanno confermato le stime per l’anno in corso. Ricordiamo che i due istituti di credito nei prossimi anni, secondo quanto dichiarato nei rispettivi piani industriali, dovrebbero offrire ai propri azionisti ingenti dividendi, pari a circa la metà delle attuali rispettive capitalizzazioni di Borsa.

Segnaliamo i ricavi in forte crescita di Moncler, spinti al rialzo dall’aggregazione della società Stone Island. Molto solidi infine i dati di Stellantis, Ferrari e CNH Industrial, che confermano il momento positivo del settore automotive nonostante le difficoltà nell’approviggionamento di materie prime e semiconduttori.

Mercati obbligazionari e tassi di interesse

Continua il momento difficile per i mercati obbligazionari, con i tassi d’interesse con scadenza decennale dei titoli di Stato americani e tedeschi che hanno rispettivamente superato la soglia psicologica del 3% e dell’1%.

Allo stato attuale la curva dei rendimenti dei titoli di Stato tedeschi, a esclusione delle scadenze più brevi, riflette ovunque tassi di interesse superiori allo zero.

Dopo anni dominati da tassi di interesse negativi indotti dalla politica monetaria espansiva della Banca Centrale Europea (BCE) per fronteggiare la debolezza strutturale dell’economia del Vecchio Continente, sembra dunque terminata la fase anomala in cui i principali Stati europei emettevano nuovo debito incassando i rendimenti delle cedole dei titoli sottoscritti dai risparmiatori.

La curva dei rendimenti dei titoli di Stato tedeschi

L’impennata dei tassi di interesse causata dalla ripresa dell’inflazione è stata la principale causa che ha dato vita all’inizio di una fase cosiddetta di “mercato Orso” sull’indice azionario americano dei titoli tecnologici Nasdaq Composite, intesa come scostamento percentuale di oltre il 20% dal livello massimo precedentemente raggiunto (si veda grafico successivo).

Andamento dell'indice Nasdaq Composite e corrispondenti scostamenti dai livelli massimi

In generale le aziende tecnologiche, tipicamente caratterizzate da elevati tassi di crescita, sono le più penalizzate da un aumento dei tassi rispetto a titoli appartenenti a settori maturi per il fatto che generalmente pagano dividendi inferiori a queste ultime e le valutazioni sono prevalentemente concentrate sulla crescita futura che, in una fase di tassi di interesse crescenti, tende a contrarsi. Di conseguenza, i potenziali flussi di cassa generati dai questi titoli sono spostati più avanti nel tempo e le azioni sono soggette anche alla concorrenza dei rendimenti crescenti sui titoli obbligazionari.

In generale le aziende tecnologiche, tipicamente caratterizzate da elevati tassi di crescita, sono le più penalizzate da un aumento dei tassi rispetto a titoli appartenenti a settori maturi per il fatto che generalmente pagano dividendi inferiori a queste ultime e le valutazioni sono prevalentemente concentrate sulla crescita futura che, in una fase di tassi di interesse crescenti, tende a contrarsi. Di conseguenza, i potenziali flussi di cassa generati dai questi titoli sono spostati più avanti nel tempo e le azioni sono soggette anche alla concorrenza dei rendimenti crescenti sui titoli obbligazionari.

Inoltre, i rendimenti dei titoli obbligazionari operano come fattore di sconto nel calcolo del valore attuale dei guadagni futuri delle aziende tecnologiche: più i rendimenti del reddito fisso scendono più si apprezzano le valutazioni dei titoli ad alta crescita e viceversa.

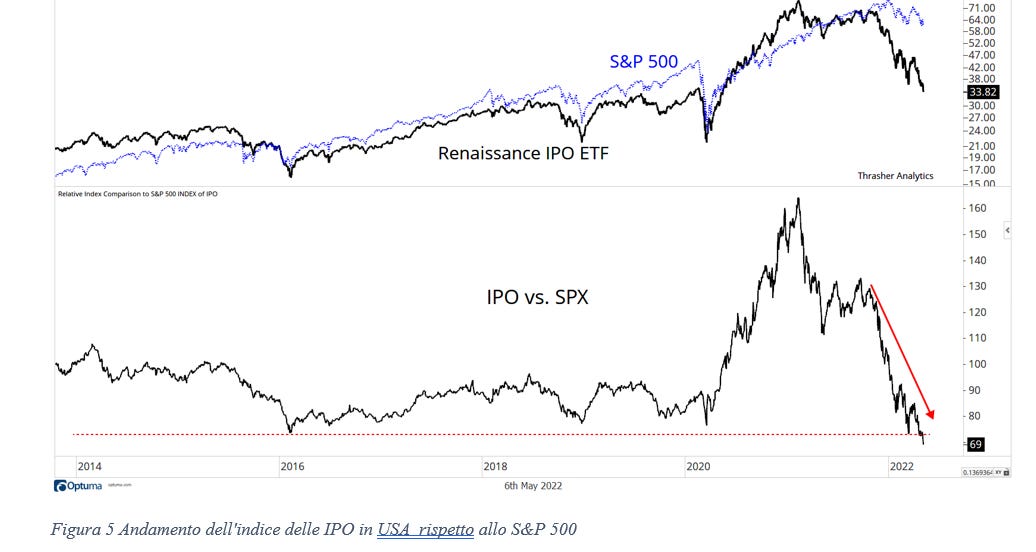

Lo scenario inflattivo ha inciso negativamente anche sulla valutazione delle cosiddette “matricole” americane, ovvero le nuove aziende che si sono quotate recentemente a Wall Street.

Nel grafico che segue si mostra l’andamento dal 2014 a oggi dell’indice azionario “Reinassance IPO ETF” (un paniere rappresentativo delle principali società americane di nuova quotazione) e si fa un confronto con l’indice borsistico S&P500.

Andamento dell'indice delle IPO negli Stati Uniti rispetto all'indice S&P500

Angolo Macro

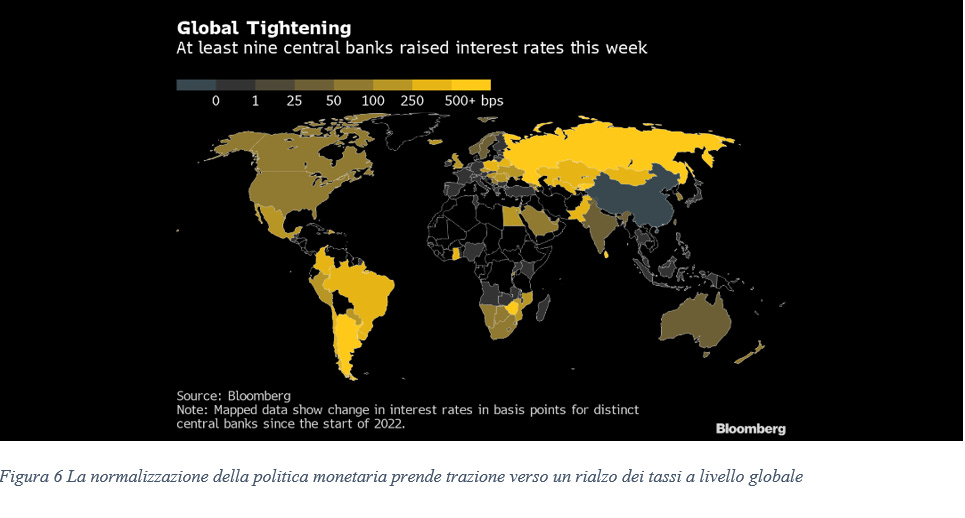

La settimana appena conclusa è stata caratterizzata dall’attività delle principali Banche Centrali mondiali, con i riflettori puntati sulla Federal Reserve, la Bank of England e sugli Istituti Centrali di alcuni Paesi emergenti come Brasile, Islanda, India, Australia, Polonia e Cile.

La normalizzazione della politica monetaria prende la direzione verso un rialzo dei tassi a livello globale

Come si evince dalla figura sopra mostrata, la normalizzazione della politica monetaria prosegue con costanza attraverso una fase di progressivo aumento dei tassi di interesse a livello globale, con la volontà comune delle Banche Centrali di congelare e rallentare l’inflazione.

La Federal Reserve, come evidenziato all’inizio del documento, ha alzato i tassi dello 0,5%. Il governatore centrale Jerome Powell si è mostrato abbastanza confidente sulla capacità della Fed di congelare l’inflazione senza creare una recessione e ha anticipato che i tassi saliranno ancora, tanto che in ciascuna delle prossime due riunioni è previsto un nuovo aumento del tasso di sconto dello 0,5%. Unitamente alla manovra di rialzo dei tassi, dal prossimo mese inizierà il percorso di riduzione del portafoglio titoli della Fed a un ritmo iniziale di 47,5 miliardi di dollari al mese che poi salirà a 95 miliardi. Attualmente il totale delle attività nel bilancio della Banca Centrale americana è di 8.939 miliardi di dollari.

Iniziano ad avvertirsi i primi timori sulla crescita americana in seguito alla pubblicazione di alcuni dati macroeconomici piuttosto contrastanti.

Nei prossimi mesi l’obiettivo primario del governo USA rimane quello di contrastare l’inflazione, per cui la politica monetaria restrittiva allo stato attuale non è in discussione. Molto dipenderà dall’andamento della guerra e dalle difficoltà che continua a incontrare l’economia cinese, falcidiata dalla politica autolesionista dei “contagi zero”.

In Europa segnaliamo il dato sugli ordini delle fabbriche tedesche (si veda il grafico che segue) molto negativo e inferiore alle attese degli analisti il quale, sommato al peggioramento della bilancia commerciale tedesca, rappresenta un indicatore di un possibile taglio delle stime sulla crescita del Vecchio Continente.

Andamento degli ordini delle fabbriche tedesche dal 2019

Il dato sul mercato del lavoro americano relativo agli occupati nel settore “non agricolo” (che rappresentano l'80% dei lavoratori che compongono il Prodotto Interno Lordo negli Stati Uniti), pubblicato il primo venerdì di ciascun mese, ha sorpreso positivamente (+428mila unità rispetto a una stima di +380mila) mostrando ancora un trend di costante creazione di posti di lavoro; positivo anche il dato relativo ai salari, anche se inferiore alle attese degli analisti.

Il mercato del lavoro americano rimane in ogni caso sotto stress, con due posti di lavoro potenzialmente liberi per ogni occupato e una decisa carenza di figure professionali in alcuni settori che costringe le aziende ad aumentare i salari per attrarre nuovo personale.

Questa tendenza non si riscontra in Europa, con la solo eccezione della Germania (ma solo in misura molto ridotta).

Lo scenario di un’impennata dei prezzi e degli stipendi è ciò che terrorizza maggiormente sia i governi che i banchieri centrali, i quali dopo aver messo in campo la narrazione della “transitorietà dell’inflazione”, sono stati spiazzati dalla guerra tra Russia e Ucraina e dal conseguente processo di “deglobalizzazione” che ha imposto un’improvvisa quanto repentina inversione di tendenza a vantaggio delle politiche di restrizione monetaria (rialzo dei tassi di interesse).

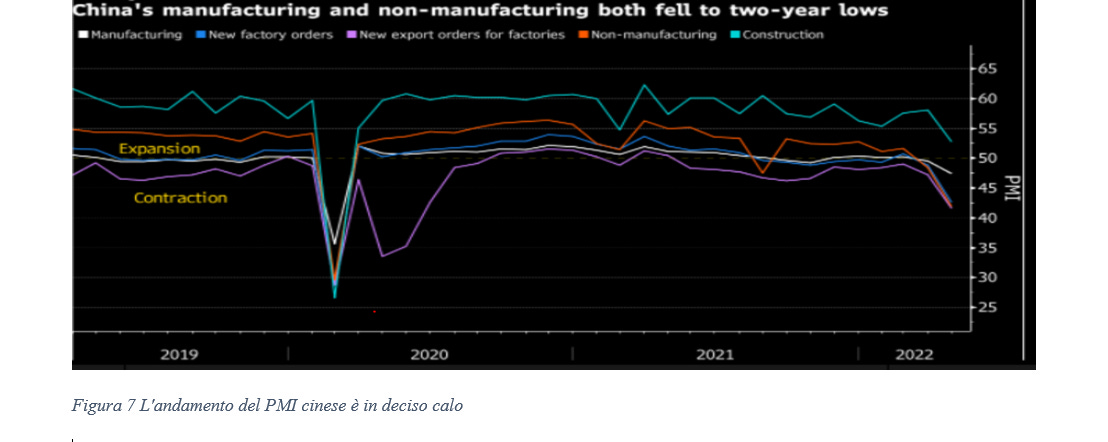

Come sopra evidenziato, in Cina la situazione economica rimane decisamente complicata, con gli ultimi dati economici che confermano un forte rallentamento economico del Paese. Vedremo con l’avvicinarsi del congresso del partito comunista in autunno, che proclamerà Xi Jinping “leader assoluto a vita”, se verranno concretamente poste in essere manovre di supporto all’economia, le quali allo stato attuale rimangono solo annunciate sulla carta.

Sempre in Cina va seguito con attenzione l’andamento del settore immobiliare, che dopo lo “scandalo Evergrande” dello scorso settembre (un buco di 305 miliardi di dollari del colosso immobiliare cinese) continua ad essere molto debole. Infine occorrerà capire come evolveranno i rapporti tra il governo e le società tecnologiche cinesi, vittime di una campagna punitiva con la quale sono state costrette a “più miti consigli” dal partito dopo una fase di forte espansione della loro attività.

Ad oggi, l’obiettivo di crescita del Pil cinese del 5,5% su base annua sembra molto ambizioso, senza considerare le possibili tensioni commerciali con gli Stati Uniti e la delicatissima questione dell’annessione di Taiwan che, dopo l’invasione dell’Ucraina da parte della Russia di Putin, rimane sempre sullo sfondo.

Nel grafico che segue si rappresentano una serie di indicatori economici della Cina i quali mostrano tutti un deciso calo.

Andamento dei principali indicatori economici della Cina dal 2019

Eventi macro della prossima settimana

Eventi macro della prossima settimana

La prossima settimana è attesa la pubblicazione dei dati sull’inflazione negli Stati Uniti del mese di aprile.

È plausibile attendersi che, qualora il dato dovesse risultare inferiore alle attese (+8,9%), potremmo assistere a un’inversione di tendenza del recente clima di tensione che si respira sui principali mercati azionari americani.

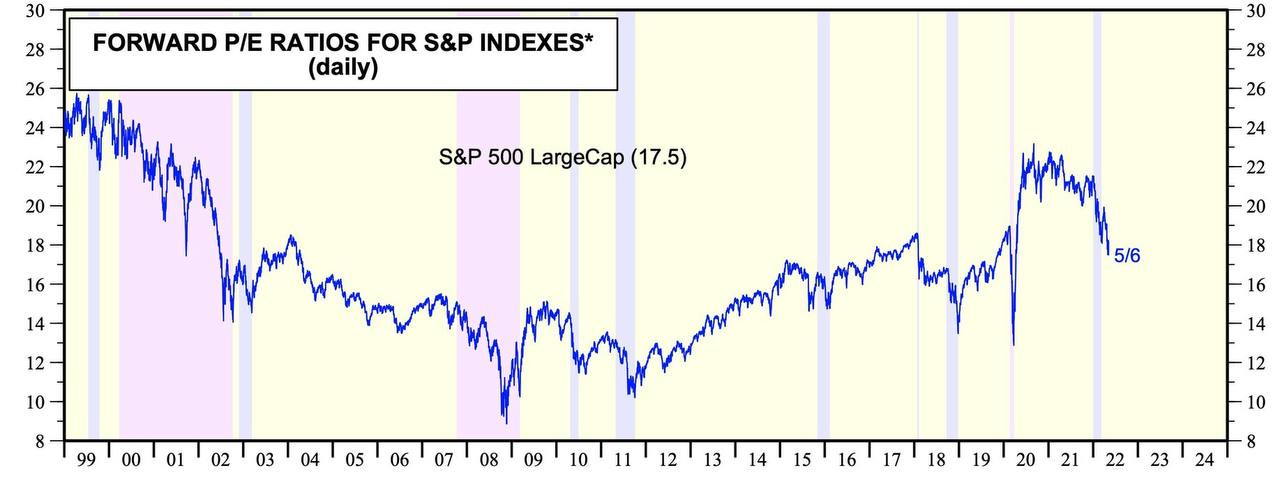

Come ultimo spunto della rubrica, si rappresenta di seguito il grafico del rapporto tra Prezzo e Utile (Capitalizzazione di Borsa/Utile Netto) delle società componenti l’indice azionario S&P500 dal 1999 ad oggi che è tornato vicino alla media storica di 18 volte, dopo il recente calo della Borsa americana e l’aumento degli utili attesi annunciato dalle società nel 2022.

Andamento del multiplo "Price/Earning" (Prezzo/Utile - Capitalizzazione di Borsa/Utile netto) dell'indice S&P500

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.