Riassunto settimanale del 02/05/2022

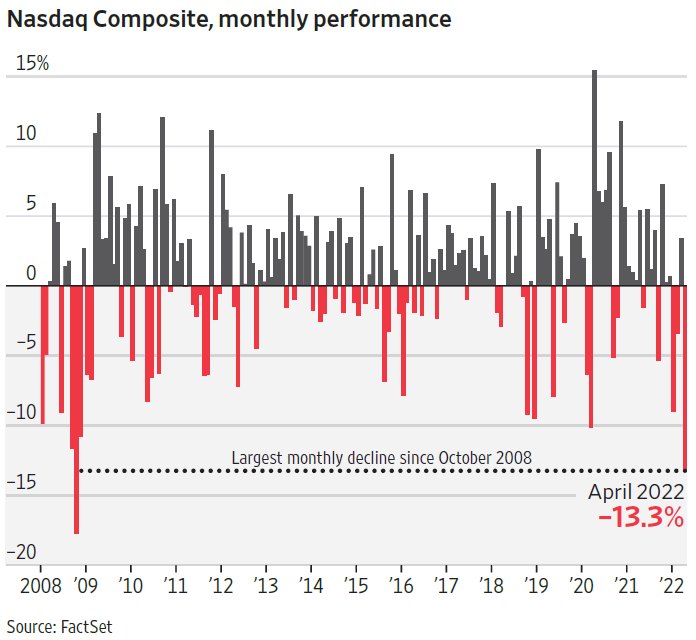

Si chiude un mese molto complicato per i listini azionari statunitensi, con l’indice dei titoli tecnologici Nasdaq Composite che ha registrato la peggiore performance mensile dal mese di ottobre 2008 (vedi grafico di seguito) lasciando sul terreno il 13,3%; si segnala in particolare il rendimento mensile in netta discesa delle azioni Netflix (-49%), Nvidia (-32%) e Paypal (-24%) che registrano tutte un calo da inizio anno di circa 35 punti percentuali.

Rendimento mensile dell'indice azionario Nasdaq Composite dal 2008 al 2022

Da dimenticare anche la performance mensile degli altri due principali indici borsistici americani, l’S&P500 e il Dow Jones, in calo rispettivamente dell’8,8% e del 4,9%.

Migliore la tenuta degli indici borsistici europei, che nello scorso mese di aprile hanno lasciato sul terreno tra i 2 e i 3 punti percentuali, i quali hanno tratto beneficio dall’indebolimento dell’euro che ha reso più appetibili gli acquisti in valuta continentale e dal minor peso del settore tecnologico al loro interno. L’indice della Borsa di Milano FTSEMIB ha chiuso il mese con un calo del 3,6%.

Analizzando in modo più approfondito l’andamento dell’indice Nasdaq Composite da inizio anno, va evidenziato come allo stato attuale oltre il 45% dei titoli che compongono il paniere sia in calo di almeno il 50% dai rispettivi massimi di periodo (si veda la figura che segue).

Spaccato delle perdite dai massimi dei titoli del Nasdaq Composite

Stagione degli utili societari (primo trimestre 2022)

In settimana numerose società quotate hanno riportato i dati aziendali del primo trimestre dell’anno sia negli Stati Uniti che in Europa. Facciamo di seguito qualche statistica.

Allo stato attuale il 55% delle società dell’indice azionario americano S&P500 ha pubblicato i rispettivi risultati; l’80% delle stesse ha riportato un utile per azione superiore rispetto alle stime degli analisti e la differenza media tra dato reale e previsione è stata del 3,4% circa.

Più nello specifico, tra le “big tech” i risultati trimestrali hanno penalizzato maggiormente Amazon e Netflix, protagoniste di forti cali in Borsa dopo la pubblicazione dei dati in particolare a causa dell’impatto dell’aumento dei costi del personale e delle materie prime.

Bene invece Microsoft e Google, le quali continuano a macinare utili e ricavi in costante crescita.

Per quanto riguarda Facebook, i dati non sono stati esaltanti (neanche pessimi) ma il titolo azionario ha reagito con un forte rimbalzo all’annuncio della trimestrale (+17,5%), favorito anche dalla circostanza che aveva già perso circa il 50% del suo valore da inizio anno.

In Europa ad oggi 37 società dell’indice borsistico STOXX 600 hanno pubblicato gli utili del primo trimestre 2022; di queste, il 52,2% ha riportato un utile per azione superiore rispetto alle stime degli analisti.

Riassumendo, in generale i dati societari sono positivi, specie se letti all’interno dell’attuale fase congiunturale globale molto difficile caratterizzata dal conflitto russo-ucraino e dalla situazione politico economica molto complicata in Cina.

Ciò che abbiamo notato è che gli investitori sui mercati azionari in questo periodo hanno i nervi molto tesi, in quanto è sufficiente che siano pubblicati dati societari consuntivi o che siano annunciate stime relative al trimestre successivo anche di poco al disotto delle attese per generare reazioni violente al ribasso sui corrispondenti titoli azionari.

Chi ha i nervi tesi probabilmente in questo periodo ha l’opportunità di fare grandi affari.

Di seguito si rappresenta il calendario delle trimestrali delle società quotate a Wall Street che riportano i risultati nella settimana in corso.

Prosegue lo stress sui mercati obbligazionari causato dall'inflazione

I mercati obbligazionari continuano ad essere sotto pressione, con i rendimenti in costante crescita anche nell’ultima settimana del mese.

Lo spread (differenziale tra il rendimento del BTP con scadenza decennale italiano e il corrispondente titolo di Stato tedesco) ritocca quota 180 punti base (differenza di rendimento dell’1,8% tra i due titoli di Stato italiano e tedesco) tornando ai livelli massimi da giugno 2020. Si veda in proposito il grafico che segue.

Andamento dello spread tra BTP e Bund decennale e dal 2017 a oggi

Il valore complessivo del mercato obbligazionario globale, per effetto del rialzo dei tassi di interesse e del corrispondente calo dei prezzi accentuatosi dopo lo scoppio del conflitto tra Russia e Ucraina, è sceso di altri 493 miliardi di dollari, portando le perdite totali dai livelli massimi a circa 8.000 miliardi di dollari, come evidenziato nel grafico che segue.

Valore globale in miliardi di dollari del mercato obbligazionario globale

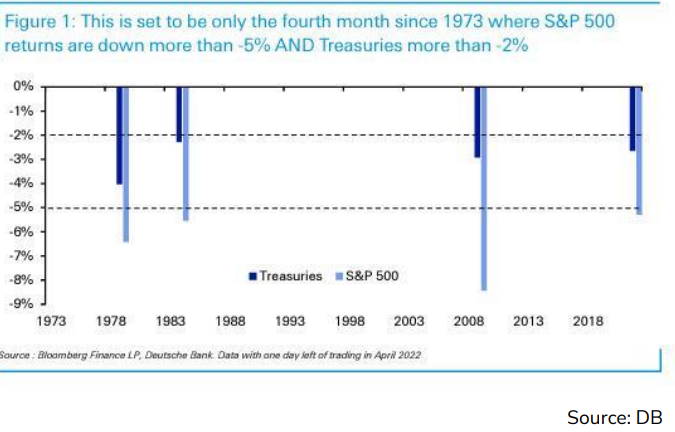

Per comprendere la straordinarietà di ciò che ha caratterizzato l’andamento dei mercati azionari e obbligazionari americani nel mese di aprile scorso, rileviamo come la circostanza per cui nello stesso mese negli Stati Uniti si sia registrato contemporaneamente un calo dell’indice azionario S&P500 superiore al 5% e un calo dei titoli di Stato decennali superiore al 2% si è verificata solo altre tre volte dal 1973 ad oggi, come mostrato nella figura che segue.

Le 4 volte dal 1973 in cui l’S&P500 ha perso più del 5% e il Treasury USA ha perso più del 2% nello stesso mese

I mercati valutari

Sui mercati valutari continua a regnare sovrana la forza del dollaro il quale nell’ultima settimana ha superato il livello di 130 contro lo yen giapponese (ci vogliono 130 yen per acquistare 1 dollaro USA) dopo che la Banca Centrale Giapponese (Bank of Japan - Boj) ha confermato la sua volontà di mantenere il controllo dei rendimenti dei titoli di Stato giapponesi attraverso una politica monetaria espansiva, in controtendenza rispetto alla politica monetaria della Banca Centrale Americana (Federal Reserve - Fed) orientata a contrastare l’inflazione.

L’euro ha raggiunto nella settimana scorsa un livello minimo contro dollaro pari a 1,047 (ci vogliono 1,047 dollari USA per acquistare 1 euro) per poi chiudere a 1,0545, registrando un calo da inizio anno contro il biglietto verde pari a circa l’8%.

Anche lo yuan cinese continua a subire l’effetto “super dollaro” sotto i colpi delle politiche “Zero Covid” confermate dal Governo e a causa del momento difficile dell’economia che sta vivendo una fase di declino dei prezzi del mercato immobiliare del 25% circa dai massimi del 2020. Per contrastare tali effetti, la Banca Centrale Cinese (Banca Popolare Cinese - Pbc) ha stimolato fortemente la svalutazione della propria moneta. Una politica così aggressiva di deprezzamento dello yuan si era vista solo nei primi mesi del 2015.

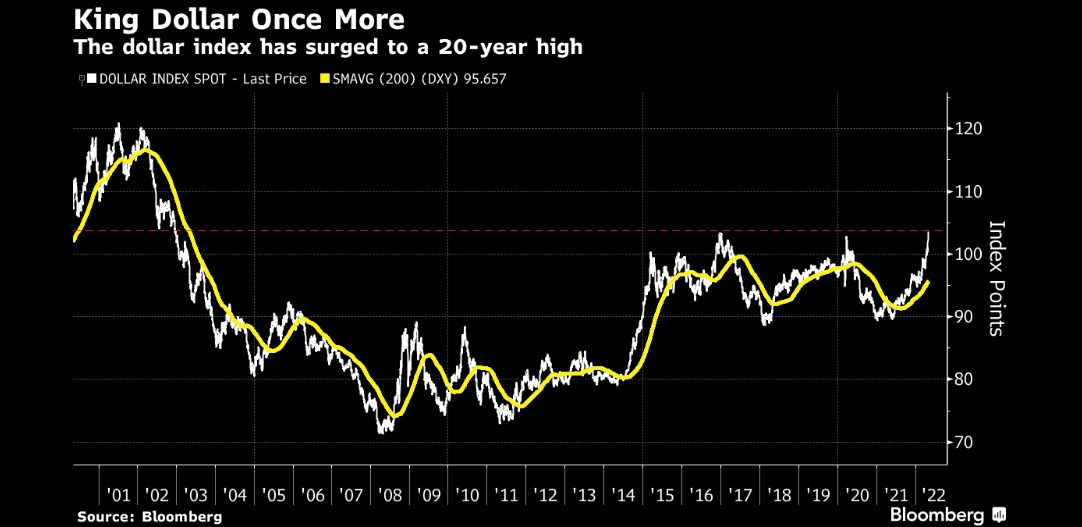

Il "Dollar Index"

Per comprendere meglio l’attuale forza del dollaro, raffiguriamo di seguito l’andamento del cosiddetto “Dollar Index” dal 2001 ad oggi, un indice che rappresenta la media ponderata del valore del dollaro statunitense rispetto a un paniere di valute così composto:

- Euro: peso nell’indice pari al 57,6%

- Yen giapponese: peso nell’indice pari al 13,6%

- Sterlina inglese: peso nell’indice pari al 11,9%

- Dollaro canadese: peso nell’indice pari al 9,1%

- Corona svedese: peso nell’indice pari al 4,2%

- Franco svizzero: peso nell’indice pari al 3,6%

Andamento del “Dollar Index” dal 2001 a oggi

Il Dollar Index è nuovamente ai livelli massimi raggiunti circa 20 anni fa.

Materie prime

Le materie prime hanno ripreso slancio nell’ultima settimana, con il petrolio e il gas naturale che hanno guadagnato rispettivamente il 3% e il 10% spinti al rialzo dalla minaccia di un possibile stop da parte dell’Europa all’importazione del petrolio russo e dal clima di forte tensione generatosi sui mercati a causa dell’annuncio dello scorso lunedì da parte del Governo cinese di mettere città importanti come Shanghai e Pechino in regime di lockdown.

Da evidenziare il surriscaldamento delle materie prime agricole, dove segnaliamo ad esempio il divieto all’export di olio di palma imposto dall’Indonesia (primo esportatore mondiale) che contribuirà ulteriormente alle pressioni inflattive sulla componente alimentare.

Angolo Macro

Nella settimana appena terminata sono stati pubblicati numerosi dati macroeconomici importanti; su tutti segnaliamo i dati sul Prodotto Interno Lordo (Pil) e sull’andamento dell’inflazione negli Stati Uniti e in Europa che ci accingiamo ad analizzare.

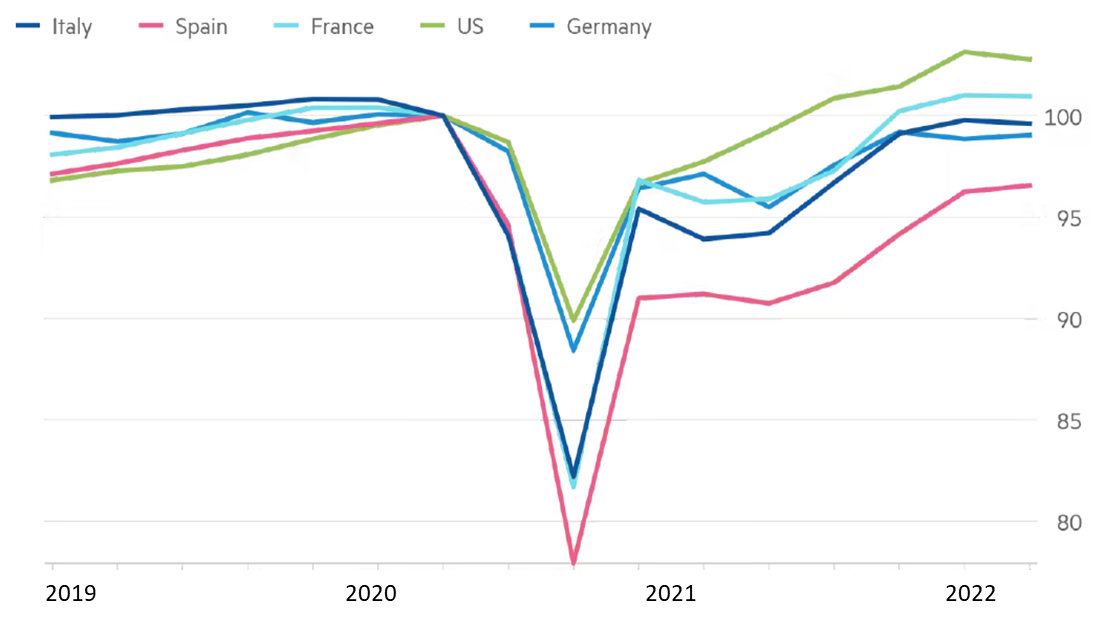

In Europa il Pil nel primo trimestre del 2022 è cresciuto dello 0,2%. La Germania ha sorprendentemente battuto le previsioni degli economisti evitando la recessione tecnica (tre trimestri consecutivi di contrazione del Pil). Male il dato italiano, con il Pil che ha registrato un calo trimestrale dello 0,2%, anche se le stime del Governo risultavano peggiori (-0,5%) del dato reale. Anche i governi di Francia e Spagna hanno rivisto al ribasso le stime degli analisti.

La sorpresa della settimana è stata la lettura della stima del dato del Pil statunitense del primo trimestre del 2022 rilasciata dal Dipartimento del Commercio, che ha rilevato una contrazione dell’1,4%. La variazione negativa è spiegabile da una diminuzione delle scorte aziendali, dal peggioramento persistente della bilancia commerciale a causa del rafforzamento del dollaro e dalla discesa dei contributi governativi destinati alla crescita.

Di seguito si raffigura l’andamento del Pil delle principali economie europee da fine 2019 a oggi (fine 2019 = base 100).

Andamento percentuale del PIL delle principali economie europee dal 2019 a oggi

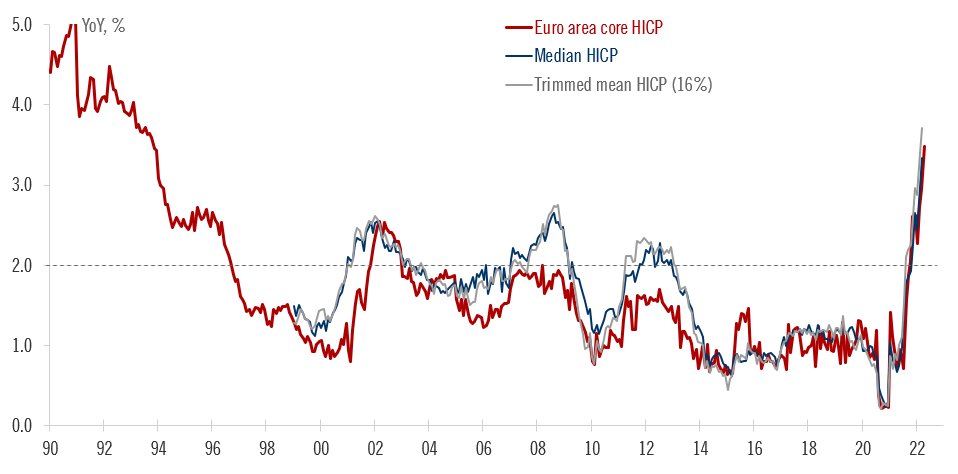

L’inflazione “core”

Per quel che riguarda l’inflazione, la dinamica dei prezzi continua a essere alta in tutta Europa. Per comprendere meglio questo fenomeno, introduciamo il concetto di inflazione “core”, ovvero una misura dell’aumento medio del prezzo dei beni e dei servizi (e quindi anche della diminuzione del potere d’acquisto della moneta) dalla quale si escludono i beni tipicamente soggetti a forte volatilità di prezzo, soprattutto quelli collegati con l’energia e i generi alimentari che, ad esempio, in questo periodo stanno fortemente subendo le conseguenze della guerra tra Russia e Ucraina.

Tale dato permette ai lettori di comprendere quale sia la dinamica “normalizzata” dell’aumento generalizzato dei prezzi in un determinato periodo.

Passando adesso all’andamento del dato dell’inflazione “core” in Europa, a fine marzo 2022 si è appena registrato un rialzo pari al 3,5%, un livello che non si registrava da circa 30 anni, come di seguito raffigurato.

Andamento dell’inflazione “core” in Europa

Sarà molto importante monitorare questo dato anche nei prossimi mesi per effettuare previsioni più coerenti sull’evoluzione della congiuntura del Vecchio Continente e dell’economia mondiale.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.