Riassunto settimanale del 25/04/2022

Settimana difficile e complessa per gli indici borsistici mondiali, in calo in media di 2 punti percentuali sulla scia di un restringimento monetario che sembra farsi più probabile e pressante dopo le dichiarazioni del Presidente della Federal Reserve (Fed) Jerome Powell di seguito riportate nel corso di un evento organizzato dal Fondo Monetario Internazionale (FMI) lo scorso 21 aprile:

“È appropriato, a mio avviso, muoversi un po’ più velocemente nel ciclo di rialzo dei tassi”, ha detto il timoniere della Fed, aggiungendo che “una stretta di 50 punti base sarà sul tavolo in occasione del prossimo meeting di maggio”.

Prima di analizzare il mondo dei tassi di interesse, diamo uno sguardo ai mercati finanziari con un focus sulla Borsa che guida il mondo, ovvero la Borsa americana.

Stagione degli utili societari (primo trimestre 2022)

È iniziata la stagione della pubblicazione degli utili del primo trimestre del 2022 delle aziende quotate a Wall Street. I primi segnali sembrano abbastanza buoni, anche se va evidenziata una rotazione settoriale nelle aspettative di crescita; si assiste infatti a un deciso recupero di tutti quei settori che avevano maggiormente subito danni dalla pandemia - viaggi, hotel, ristoranti, turismo ecc. - mentre sta soffrendo parecchio il settore tecnologico (si veda di seguito il caso Netflix) il quale oltre a essere penalizzato dal comportamento dei consumatori post-pandemia orientato dal ritorno agli acquisti “per strada”, sta subendo anche l’impatto negativo del rafforzamento del dollaro, che più in particolare farà sentire il suo peso sui dati trimestrali delle multinazionali americane. Bene le imprese di consumo al dettaglio (come ad esempio Nestle), le quali confermano la poderosa capacità di aumentare i prezzi dei loro prodotti per fronteggiare l’impatto sui costi dell’inflazione senza subire una corrispondente riduzione dei ricavi. Nel settore del lusso i dati riportati dalle aziende LVMH, l’Oreal e Kering confermano il rimbalzo del settore rispetto al 2021, ma resta l’incertezza proveniente dal mercato cinese penalizzato dai numerosi lockdown causati dalla pandemia del Covid.

Il caso Netflix

I dati di Netflix hanno sorpreso negativamente il mercato, con il titolo che ha lasciato sul tappeto in un giorno circa 50 miliardi di capitalizzazione. La diminuzione degli abbonati rispetto al trimestre precedente, pari a circa 200 mila unità, è stata la causa principale del crollo del titolo che ha ceduto il 35% nella sola seduta del 20 aprile scorso e che ha perso circa i due terzi del suo valore dai massimi realizzati nel mese di novembre 2021 (si veda il grafico che segue).

I ricavi su base annua sono aumentati del 9,8%, con un tasso di crescita inferiore alle attese e pari al livello registrato nel lontano 2012. Per cercare di migliorare il trend di crescita è probabile che la società introduca un abbonamento a un costo più basso che preveda però l’inserimento della pubblicità all’interno dei contenuti video; Netflix sta anche valutando l’ipotesi di entrare nel business dei videogiochi, da offrire ai suoi 200 milioni di abbonati, per spingere al rialzo il trend di crescita dei ricavi.

Il forte calo del prezzo delle azioni Netflix è da attribuire, oltre ai risultati trimestrali inferiori le attese, a una generale revisione al ribasso delle stime di crescita future della società, tanto che il rapporto tra valore d’impresa (capitalizzazione di Borsa + posizione finanziaria netta) e fatturato si è ridotto dal valore di 11 nel 2018 all’attuale valore di 3.

L’aspetto più “curioso” è che adesso che i multipli di Netflix appaiono decisamente più ragionevoli rispetto a 3 anni fa, regna sovrana la paura tra i risparmiatori, mentre negli ultimi 3 anni abbiamo assistito a un’indiscriminata corsa all’acquisto del titolo culminata, come sopra evidenziato, con la perdita del 70% circa dai massimi.

Tesla

Tesla ha pubblicato degli ottimi conti, nonostante le difficoltà nel reperire i materiali, i ritardi nelle consegne di materie prime e la chiusura della fabbrica in Cina per il riemergere della pandemia. L’incremento dei ricavi e del numero di auto vendute è stato molto forte, cosi come l’aumento dei margini, influenzato dal forte contributo dei crediti per le emissioni di Co2.

Nel primo trimestre del 2022 l’utile è stato di 3,3 miliardi di dollari rispetto a 2,3 miliardi del corrispondente trimestre del 2021. Per il 2022 gli analisti si aspettano ricavi pari a circa 82 miliardi e un utile netto pari a circa 14 miliardi, da confrontare con una capitalizzazione di mercato e un valore d’impresa rispettivamente pari a 1.030 e 1.026 miliardi di dollari.

In Europa, il leader delle macchine per i semiconduttori ASML holding ha pubblicato risultati eccellenti, come di seguito riportato:

- Ricavi pari a euro 3,5 miliardi (+11.8% su base annua) superiori alle stime di euro 20 milioni.

- Ordini netti del primo trimestre 2022 pari a euro 7 miliardi.

ASML prevede nel secondo trimestre del 2022 di realizzare ricavi netti tra 5,1 e 5,3 miliardi di euro e un margine operativo tra il 49% e il 50%.

Di seguito il calendario delle trimestrali delle società quotate a Wall Street. Si entra nella fase clou con le big tech Amazon, Meta (Facebook), Apple e Google.

Qualche consiglio

Quando i mercati borsistici subiscono delle correzioni rileggo questo estratto dal libro di Peter Lynch - leggendario gestore del fondo americano “Fidelity Magellan” e filantropo - “One up on Wall street” (libro tradotto anche in italiano e intitolato “Un passo avanti a Wall Street”) che mi aiuta ad avere una giusta visione di lungo termine nell’ambito del processo di investimento:

“Negli ultimi 93 anni il mercato borsistico ha corretto per 50 volte fino al 10%: questa si definisce “correzione” e accade più di 1 volta ogni 2 anni. Sempre negli ultimi 93 anni il mercato ha corretto per 15 volte più del 25%, questo lo definiamo “mercato Orso”. Se non sei pronto a gestire tutto ciò non dovresti possedere azioni.”

Il terremoto sui mercati obbligazionari causato dall'inflazione

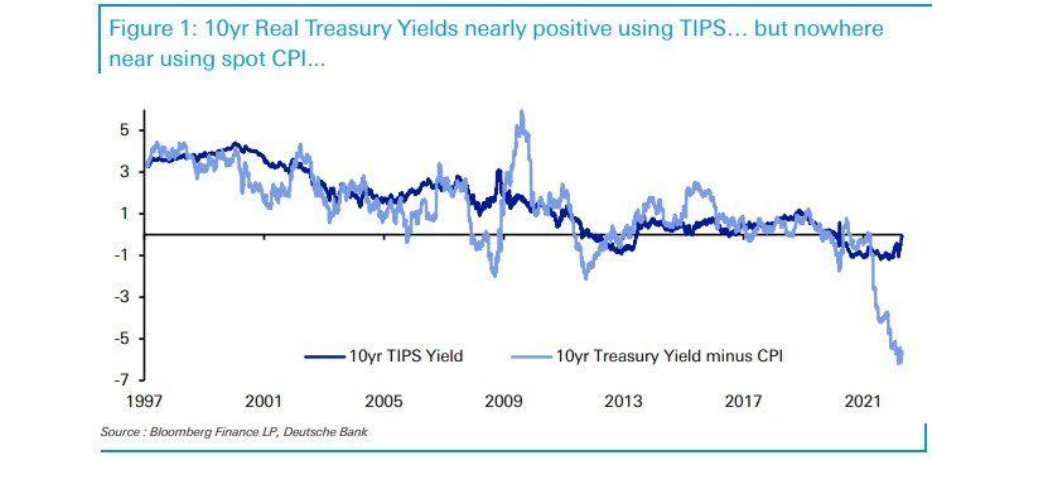

Continua il momento difficile per i mercati obbligazionari, con i tassi d’interesse con scadenza decennale dei titoli di Stato americani e tedeschi che si avvicinano a importanti resistenze tecniche nei pressi rispettivamente del 3% e dell’1%. Nella scorsa settimana i rendimenti reali (rendimenti nominali al netto del tasso di inflazione) sul decennale americano sono tornati positivi per la prima volta dal mese di marzo 2020, confermando il possibile rialzo dei tassi di mezzo punto della Fed alla prossima riunione del 4 maggio per fronteggiare l’inflazione provando a “raffreddare” la corsa all’aumento dei prezzi. Infatti quando l’inflazione è troppo alta e corre più veloce dell’aumento dei salari vuol dire che si riduce il potere d’acquisto di famiglie e imprese. Di conseguenza, vengono promosse manovre restrittive dalle Banche Centrali (rialzo dei tassi d’interesse, detti anche “tassi di sconto”) che favoriscono il risparmio e limitano gli investimenti, con il risultato che se la domanda diminuisce anche l’aumento dei prezzi tende a rallentare.

Come evidenziato dagli analisti di Deutsche Bank, i rendimenti dei titoli di Stato americani a 10 anni sono aumentati di 115 punti base (1,15%) dai minimi di marzo. Quasi tutto il movimento è avvenuto sui rendimenti reali, dato che i tassi di decennali americani sono rimasti bloccati tra il 2,8 e il 3%. I rendimenti reali sono ancora leggermente positivi quando si usano i TIPS (titoli di Stato americani indicizzati al tasso di inflazione che quindi proteggono i detentori in caso di inflazione), ma rimangono in territorio profondamente negativo usando il differenziale tra rendimento nominale dei titoli di Stato e il tasso di inflazione. Si veda a tal proposito la figura che segue.

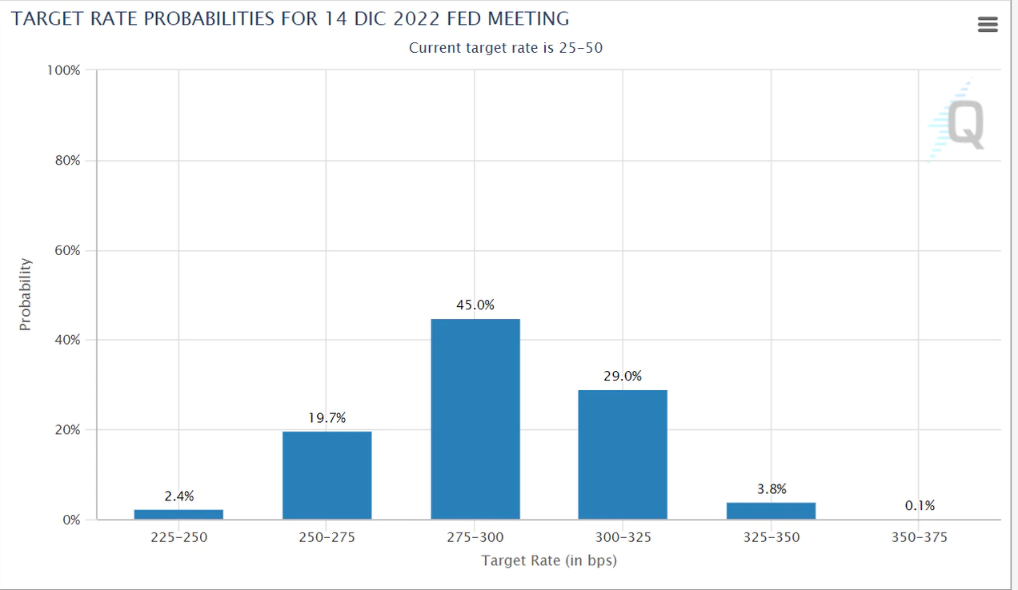

La probabilità di un rialzo di 50 punti base (0,5%) dei tassi da parte della Fed nella prossima riunione di maggio è dunque lo scenario reputato più probabile, anche se diversi analisti ritengono possibile anche un incremento di 75 punti base. In generale, le possibilità di vedere i Fed Funds vicino al 3% entro la fine del 2022, sembra meno inverosimile.

Di seguito vengono rappresentate le probabilità associate al rendimento dei Fed Funds in punti base (tasso di sconto della Banca Centrale USA) a fine anno. Ad oggi, 25 aprile, il tasso di sconto è tra 0,25% e 0,5% (25 e 50 punti base).

Anche in Europa sono aumentate le probabilità che la Banca Centrale Europea (BCE) inizi ad alzare i tassi di interesse al termine del programma di acquisto dei titoli di Stato europei previsto per la fine del terzo trimestre dell’anno in corso.

In questo momento gli operatori di mercato stimano ben tre rialzi in Europa e - come sopra raffigurato - tra i nove e dieci rialzi negli Stati Uniti. Questa divergenza nelle previsioni ha favorito il costante apprezzamento del dollaro sia contro l’euro che contro lo yen giapponese e lo yuan cinese. Da notare il forte movimento contro la valuta giapponese, caratterizzato da una forte rottura al rialzo, anche a causa della politica monetaria espansiva della Banca Centrale Giapponese (BOJ), rimasta insieme alla Banca Popolare Cinese (PBOC) l’ultima banca a ridurre il corrispondente tasso di interesse.

Nella figura che segue è rappresentato l’andamento del rapporto di cambio tra dollaro statunitense e yen giapponese dal 1990 (il rapporto esprime quanti yen occorre cambiare per avere 1 dollaro).

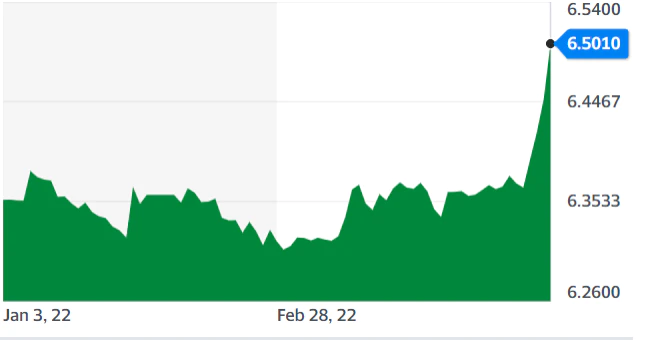

Sul fronte cinese, anche il rapporto di cambio dollaro/yuan ha rimarcato una tendenza alla debolezza di quest’ultimo, come si può notare nel grafico che segue. La politica di zero contagi, unita a un momento di maggior incertezza, sta pesando sulla Cina la quale vede anche un primo stadio di deflussi di capitale.

Di seguito si rappresenta il rapporto yuan/dollaro da inizio anno (oggi 1 dollaro equivale a 6,5010 yuan a conferma del recente rafforzamento in termini relativi della valuta americana):

Angolo Macro

Pochi i dati rilevanti pubblicati nell’ultima settimana. Negli Stati Uniti rimane forte il mercato del lavoro, con le richieste di sussidi di disoccupazione che si sono attestate per la nona settimana consecutiva sotto il livello di 200mila unità, la serie più lunga dal 1969.

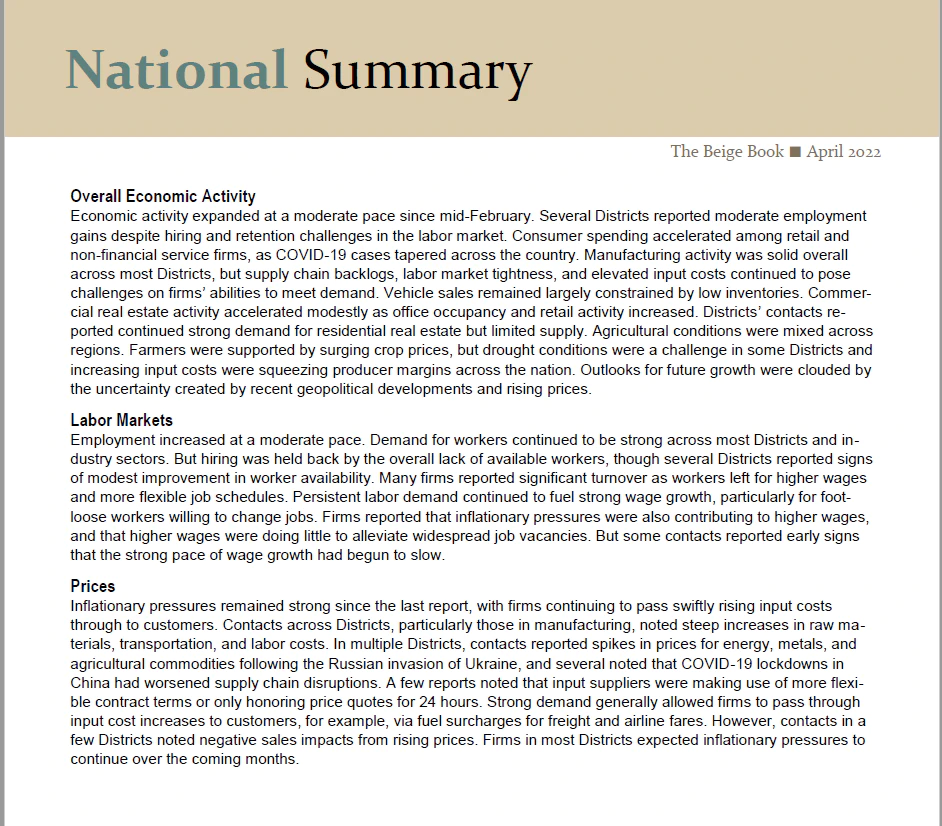

L’analisi del Beige Book - un documento che viene pubblicato periodicamente negli Stati Uniti dalla Federal Reserve in cui sono riassunti la situazione dell’economia statunitense, l’andamento dei consumi e le condizioni del mercato del lavoro - ha confermato l’ottimo momento dell’economia a stelle e strisce, anche se permangono rischi al ribasso a causa dell’aumento generalizzato dei prezzi e dei sempre maggiori ritardi nelle consegne di alcune materie prime.

Il mercato immobiliare rimane solido, anche se in qualche Stato si nota una minore confidenza, causata anche dall’aumento dei tassi sui mutui.

Di seguito si raffigura il riassunto del bollettino nazionale sullo stato dell’economia americana pubblicato nel mese di aprile 2022:

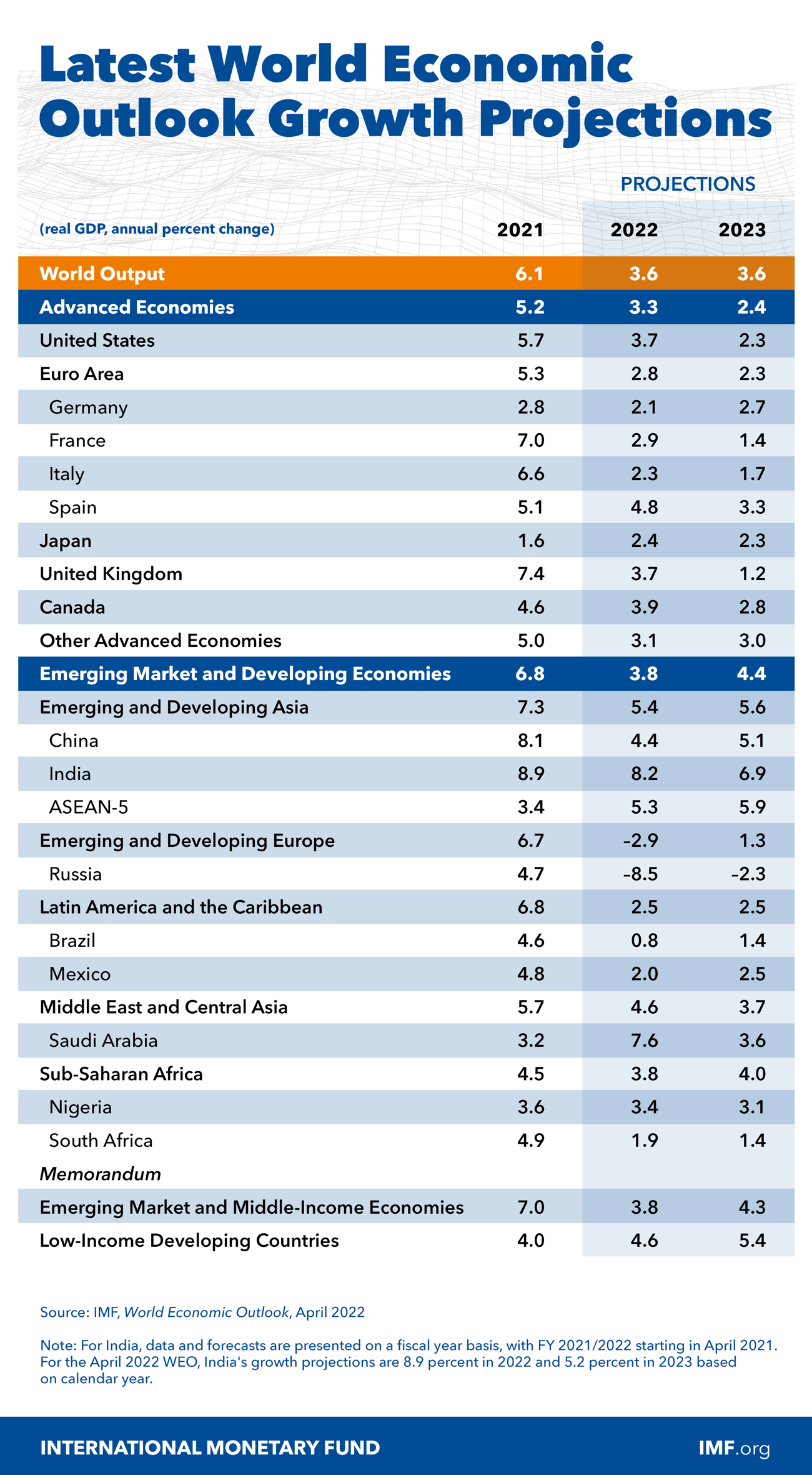

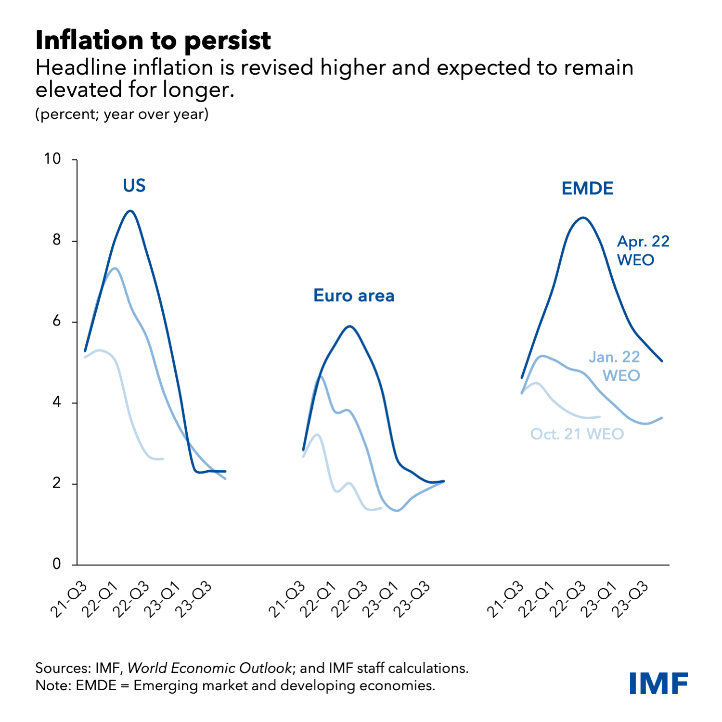

Sono state pubblicate le ultime stime del Fondo Monetario Internazionale (FMI): la crescita globale dell’economia è stata rivista al ribasso, ma rimane sempre positiva.

Per il FMI gli effetti della guerra si faranno sentire sull’Europa (-1,1% di revisione al ribasso) e la dinamica dei prezzi rimarrà calda per tutto l’anno (si vedano le prossime due figure).

Chiudo l’appuntamento settimanale indicando un link utile per conoscere nuove società quotate in Borsa attraverso i commenti di investitori “esperti”.

Arrivederci alla prossima newsletter!

Filippo Pasini

Le informazioni e le opinioni espresse in questo documento sono prodotte da Filippo Pasini al momento della pubblicazione e sono suscettibili di modifiche in ogni momento successivo alla stessa.

Il presente documento è stato redatto unicamente a scopo informativo e non rappresenta pertanto né un’offerta né un invito, da parte o per conto di Filippo Pasini o della società “Il Valore Conta S.r.l.”, ad acquistare o vendere un determinato titolo o strumenti finanziari collegati o a porre in essere eventuali strategie di trading in un determinato ordinamento giuridico.